Juni inleddes oväntat starkt efter det våldsamma tappet i maj. Två veckor in i juni hade totalindex (SIXRX) stigit mer än 5 procent. Det såg ut som att rekorduppgången från juni 1987 (7 procent) skulle slås redan i halvtid men så blev det inte. Rekorddrömmarna lever dock ännu även om börsen återigen vänt skarpt ner.

Vem vet, inte du. Vem vet, inte jag. Det märks att även proffstyckarna greppar efter halmstrån när börsutvecklingen ska förklaras med tweet-tolkningar och snabba vändningar i handelskriget.

.png)

Mer säkert är att hög volatilitet sällan är ett gott tecken. Jag har sagt det i tidigare strategitexter. Ofta är det en stormvarning och ett förspel inför en vändning på aktiemarknaden. Men om volatiliteten ensam skulle få definiera när marknaden toppat så har processen på Stockholmsbörsen pågått i tre års tid nu, utan att det hettat till för björnarna.

I bulk är aktiemarknaden inte heller särskilt högt värderad, vilket talar emot en aktiebubbla. Storbolagen värderas i snitt till p/e 14,6 på årets väntade vinster.

För tidigare år har värderingen generellt sett pendlat mellan p/e 15–17. Adderas lågränteläget till ekvationen kan börsen till och med sägas vara billig, då en låg ränta pressar ned avkastningskraven och därmed tillåts högre multiplar.

Aktieklipparna jagar ivrigt kvalitet och priset verkar då irrelevant på dessa tillgångar. Min gissning är att det blivit trångt i de få tillväxtämnen som finns kvar, samtidigt som många investerare får antas vara mycket långsiktiga i bolagen som växer av egen kraft. Då minskar säljtrycket.

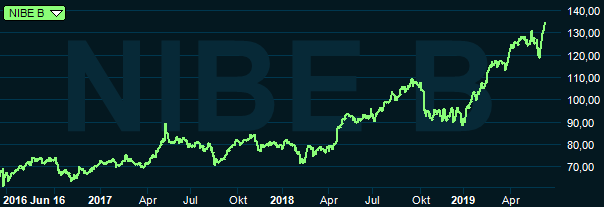

Detta är ett tema som sträcker sig mycket längre tillbaka än denna börsmånad, men ändå är det högst aktuellt. Mina val till Placeras köpvärda aktier är just sådana bolag. Nibe, Lifco, Balder, Mastercard och Microsoft.

Analytikernas säljrekommendationer haglar kring Nibe, det har de gjort i flera års tid. Aktien handlas närmare p/e 30 efter en kursuppgång i år på 47 procent. P/e-talet är det högsta sedan finanskrisen.

Konglomeratet Lifco handlas till p/e 23 och det är den högsta nivån i alla fall sedan 2014. Fastighetsbolaget Balder hyllas med en premie mot substansen på 11 procent. Och amerikanska Mastercard och Microsoft är båda dyra tillgångar, men med högt anseende. Ytterligare ett sådant exempel är Pär Ståhls aktieval, lyxkonglomeratet LVMH.

Utanför Placeras lista med köpvärda aktier kan redogörelsen av kvalitetsaktier göras lång. Latour, Sectra, Indutrade, Tomra, Vitec, Fortnox och så vidare.

I perioder kommer även dessa kvalitetsbolag att missa på marknadens förväntningar, och ju högre värderingen är desto större är risken för ett bakslag i aktiekurserna. Nu är därför ett sämre tillfälle än tidigare att köpa in sig. Det är fakta. Men vad säger det om förutsättningarna för framtiden?

Egentligen ingenting. Det går ändå inte att resa tillbaka i tiden.

Investeringar i dyr tillväxt och kvalitet har, trots värderingsproblematiken från tid till annan, trumfat de flesta andra investeringsstrategier över långa tidsperioder.

I och med att värderingsskillnaden mellan hyllade och dissade bolag blivit allt större har aktiemarknaden blivit svårare. Framförallt när det kommer till jämförelsen mellan olika bolag.

För vad säger egentligen en värderingsmultipel om förutsättningarna när delar av börsen döms ut av analytikerna som alldeles för dyr, men ändå värderas upp på börsen?

Mitt sätt att argumentera kan dock vara farligt. Ska tankesättet vara rimligt krävs att bedömningen av kvalitet göras av någon som kan sålla luftslott och kvalitetsbolag ifrån varandra. Och framförallt som göra skillnad på korta hajpar och långsiktiga trender. Det är inte alltid enkelt.

Men det är inte bara höga p/e-tal och bedömningen av styrkan i långa trender som innebär ett bekymmer. Riktigt låga värderingar är en potentiellt större fälla. Marknaden är inte helt effektiv, men riktigt så vimsiga är inte aktieköparna att ett bolag av större storlek under någon längre tid faktiskt är särskilt billigt på börsen. Billigt är ofta billigt av en god anledning. I lågprisfällan går även erfarna och smarta investerare. Ofta är det tidsaspekten som felbedöms. Vändningen i ett pressat bolag tar då längre tid än vad köparen förutsatt.

.PNG)

Bara för att jag tycker kvalitets-argumentation är lättast finns det tusen andra angreppssätt på börsen. Och när kollegorna valt aktier till listan är det med lite andra angreppssätt.

Karl Lans två val till listan har en annan profil. Både Wirecard och Savaria är hyllade tillgångar som olika anledningar skjutits ned från börshimlen och i och med det har värderingarna kommit ned. Temat är att bolagen för eller senare kommer att finna tillbaka till sina tidigare storhetstider. I båda fallen talar strukturella trender för fortsatt tillväxt. Savaria har inte lyft ännu, men det är allt för tidigt att utvärdera det rådet. Bättre går det för Wirecard.

Pär Ericssons balkongbyggare Balco är en satsning på att marknaden misstolkat marknadssituationen. Nu ska bolaget visa att affärerna inte är avhängt nyproduktionen av bostäder. Sedan månadsskiftet har aktien stigit med 2,5 procent.