Efter en tung avslutning på maj har de flesta av världens börser vänt uppåt under inledningen av juni. Hela börsfallet från maj är ännu inte återhämtat men sett över den senaste 30-dagarsperioden är det mest plus på listan och vi är åter i ett läge där cirka hälften av de börser som ingår i MSCI-index kan uppvisa en tvåsiffrig uppgång sedan årsskiftet.

.png)

Fortfarande är det de mer utvecklade ekonomierna (Developed Markets) som leder racet medan tillväxtekonomierna (Emerging- och Frontier Markets) har det lite trögare, utan att för den skull prestera en särskilt pjåkig, genomsnittlig avkastning,

Uppgångarna blir särskilt imponerande sett till att risken för ett eskalerande handelskrig fortfarande hänger över oss och den globala konjunkturen visar allt tydligare tecken på att dämpas. Men liksom så många gånger tidigare rycker räntemarknaden ut till räddning och av de penningpolitiska åtstramningar som låg i korten i slutet av 2019 finns i stort sett inget kvar.

Tvärtom räknar man på penningmarknaden numera med att den viktiga amerikanska centralbanken ska leverera uppemot tre räntesänkningar under återstoden av 2019. Att jämföra med de tre ytterligare räntehöjningar som låg i bankens planer efter den senaste räntehöjningen i december 2018. Sällan ser man ett så stort omslag i räntebilden på så kort tid. Det brukar främst ske i stora, och lite överraskande, kriser,

Att även ECB, Bank of China och flertalet mindre centralbanker flaggat för att en lättare penningpolitik ligger i korten bidrar dessutom till att spä på riskviljan. Riksbanken lär också få mycket svårt att leverera en räntehöjning i nuvarande penningpolitiska klimat.

Av handels- och konjunkturoro syns visserligen vissa spår i och med att volatiliteten på den amerikanska börsen tickat upp en bit. VIX-index för den amerikanska börsen ligger nu och tickar en bit över 15, men det är ingen skrämmande nivå sett ur ett historiskt perspektiv och det är långt till den nivå som indexet nådde i samband med den amerikanska ränteoron mot slutet av 2018.

.png)

När det gäller handelsfrågan och möjligheten att undvika ett fullskaligt handelskrig mellan USA och Kina är siktet nu inställt på att de ska bli ett toppmöte mellan presidenterna Trump och Xi Jinping i samband med G20-mötet i Osaka den 28 – 29 juni. Det är ännu inte bekräftat att ett möte faktiskt kommer att äga rum men det ser i alla fall hoppfullt ut, enligt amerikanska uppgifter. Så hoppet om en lösning finns kvar även om det är osannolikt att man når fram i närtid.

När det gäller den globala konjunkturen är bilden mörkare. Citigroups Economic Surprise Index (ESI), som mäter hur makrosiffrorna rullas ut i jämförelse med analytikernas prognoser, ligger med ganska stor marginal under nollstrecket.

.png)

Det betyder att makrostatistiken fortsätter att i huvudsak överraska negativt. JP Morgan globala inköpschefsindex sjönk dessutom ner till 51,2 i maj, vilket är den lägsta nivån sedan juni 2016.

Det är framför allt ESI för USA som backat under senare tid och även om det betyder att sannolikheten för en amerikansk räntesänkning stiger så är det inget hoppfullt tecken för världsekonomin i stort. USA är lite av ensam motor i världsekonomin för tillfället. ESI för EMU-området och Emerging Markets har hållit sig förhållandevis stabilt under de senaste månaderna.

Fortfarande lever dock hoppet hos de flesta bedömare att den globala konjunkturen ska återhämta sig under senare delen av 2019. Framför allt är det tjänstesektorn som visar på fortsatt hygglig tillväxt medan det ser betydligt mörkare ut för industrin.

Men det vill nog till att makrosiffrorna snart börjar stabiliseras och förhoppningsvis viker uppåt. Annars är risken stor att konjunkturpessimismen sprider sig i bredare lager.

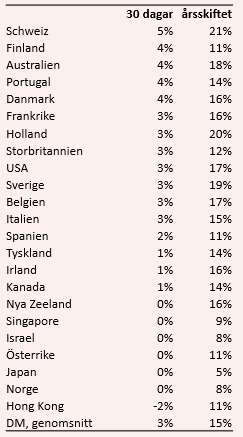

Developed Markets

Efter revanschen under juni landar den genomsnittliga börsuppgången under den senaste 30-dagarsperioden på mycket anständiga 2,5 procent. I toppen landar Schweiz som klarar sig hyggligt rent konjunkturmässigt och där centralbanken fortsätter att hålla ett vakande öga på francens utveckling. Storbritannien har också gått starkt nu när Brexit-frågan är lite vilande på grund av valet till ny ledare för Tories. Sverige parkerar, tillsammans med USA, ungefär i mitten av fältet med uppångar på lite knappt 3 procent.

Endast två börser har sjunkit under perioden. Norge pressas av ett lägre oljepris. Hongkong tyngs både av utvecklingen i Kina och av politiska protester.

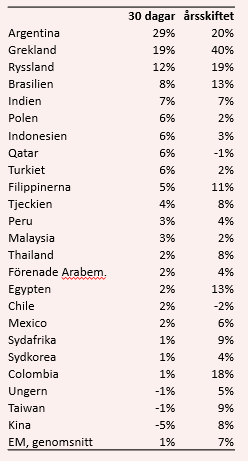

Emerging Markets

De flesta länder i den här gruppen har haft en stark börsutvecklingen men den genomsnittliga uppgången under den senaste 30-dagarsperioden tyngs av att mäktiga Kina agerar sänke med en börsnedgång på 4,7 procent. Därmed stannar den genomsnittliga uppgången för gruppen på 0,9 procent.

Börsen i Argentina har tokrusat under den allra senaste veckan sedan presidenten Mauricio Macri lierat sig med främsta oppositionsledaren i syfte att säkerställa en vinst i höstens presidentval. Men Argentina är en högriskmarknad även fortsättningsvis och då är Greklandsbörsens fortsatt börsuppgång egentligen betydligt mer imponerande. Här har börsen stigit med 18,8 procent under den senaste 30-dagarsperioden och uppgången under året summerar nu till 39,6 procent. Bäst av alla undersökta länder. Att det ser ut att bli regeringsskifte i nästa månads nyval bidrar till börsoptimismen.

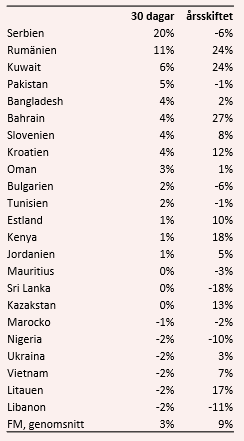

Frontier Markets

I gruppen nya tillväxtekonomier, eller snarare förhoppningsekonomier, landar den genomsnittliga uppgången under den senaste 30-dagarsperioden på 3,2 procent. Som vanligt är spridningen i gruppen stor och det är svårt att se någon gemensam linje. Klart är ändå att flertalet länder i gruppen gynnas av ett lägre, globalt ränteläge och av att dollaruppgången tappat fart. För den som planerar att investera i dessa länder rekommenderar vi ordentlig riskspridning.

")