Ventilationsbolaget Systemair har verkligen varit en rörlig måltavla för analytikerna på sistone. Utfallen i de båda senaste kvartalsrapporterna har varit långt ifrån förväntningarna. Det tredje kvartalet (november till januari) blev rejält mycket sämre än väntat, men i den nyss publicerade rapporten för fjärde kvartalet var utfallet istället långt över förväntan.

Att Systemair blivit svårt att få grepp om hänger till stor del samman med de lönsamhetsproblem bolaget drabbats av de senaste åren och arbetet som pågår för att lyfta marginalerna.

Problemen härstammar till inte så liten del från tre förvärv som skedde för flera år sedan. Systemair har historiskt ofta köpt bolag som drabbats av problem med målet att genomföra en turn-around. Förvärven av Airwell-bolagen i Italien och Frankrike samt tyska Menerga har dock i efterhand visat sig vara riktiga nitlotter. Arbetet med att få ordning på lönsamheten i dessa tre bolag har varit betydligt svårare än väntat och det pågår fortfarande.

Samtidigt har konkurrensen rent allmänt skärpts i ventilationsbranschen efter flera goda år för byggsektorn. Priserna har pressats och för Systemairs del har rörelsemarginalen i princip halverats jämfört med för ett tiotal år sedan. Målsättningen är att nå tillbaka till tvåsiffrig rörelsemarginal och Systemair jobbar inte bara med Airwell-bolagen och Menerga utan ser över hela produktionsstrukturen. Effektiviseringsarbetet bidrar till den ryckiga resultatutvecklingen.

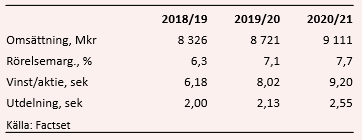

I den färska bokslutsrapporten för 2018/19 skriver vd Roland Kasper att Systemair under året jobbat intensivt med de dotterbolag som haft lönsamhets- och volymproblem. Man har även rent allmänt drivit på för att utvinna synergier ur tidigare gjorda förvärv. Rörelsemarginalen i det fjärde kvartalet tog ett stort kliv jämfört med året innan och landade på 5,3 procent. För helåret blev utfallet 6,3 procent.

Förvärv är en viktig del i Systemairs tillväxtmodell och bolaget brukar hinna med 3-4 stycken på ett år. Dessa bidrar till att bolaget ofta uppnår tvåsiffrig tillväxt på ett år. Målet är att öka omsättningen med minst 12 procent om året. Det gångna räkenskapsåret summerade tillväxten till 14 procent.

Organiskt ökade omsättningen med knappt 8 procent för hela räkenskapsåret och med dryga 9 procent i fjärde kvartalet enskilt. Ventilationsbranschen växer snabbare än byggsektorn generellt främst tack vare skärpta regleringar vad gäller energiförbrukning.

Systemairs aktiva förvärvsstrategi bidrar dock också till den stabila organiska tillväxten då de förvärvade bolagen börjar dra nytta av att ingå i ett större sammanhang efter något år. Med bara ett undantag har bolaget visat positiv underliggande tillväxt varje kvartal de senaste nio åren.

Efterfrågan i det nyss avslutade kvartalet var bra på de flesta av Systemairs marknader. Östeuropa stack ut i negativ bemärkelse med en underliggande nolltillväxt. Det beror dock delvis på väldigt stark tillväxt i jämförelseperioden. Organiskt ökade omsättningen med 13 procent i Västeuropa och med 7 procent i Norden. Dessa båda regioner står för cirka två tredjedelar av omsättningen i koncernen.

Roland Kasper gör i sitt vd-ord bedömningen att den goda organiska tillväxten kommer att fortsätta.

Utfallet i det fjärde kvartalet var som sagt klart bättre än väntat. På sista raden var vinst per aktie 25 procent högre än snittprognosen enligt databasen Factset. Estimaten för det innevarande räkenskapsåret kommer sannolikt att höjas något.

Förväntningarna på det innevarande räkenskapsåret var dock redan före den senaste rapporten högt ställda. I nuläget ligger snittprognosen för vinst per aktie för räkenskapsåret 2019/20 på 8,02 kronor enligt Factset. Det är en väntad vinsttillväxt på 30 procent mot det faktiska utfallet för fjolåret. Rörelsemarginalen väntas ta ett kliv upp från fjolårets 6,3 procent till 7,1 procent.

För räkenskapsåret 2020/21 väntas vinsten per aktie öka med ytterligare 15 procent till 9,20 kronor. Marginalen väntas då vara uppe i 7,7 procent.

Snittprognoserna för de båda närmaste åren ger i dagsläget p/e-tal på 16,5 respektive 14,4.

Utdelningen för det gångna räkenskapsåret föreslås bli 2 kronor per aktie vilket ger en direktavkastning på 1,5 procent. För de kommande åren väntas direktavkastningar på 1,9 procent respektive 2,1 procent.

Estimaten kommer som sagt sannolikt att höjas något de kommande dagarna men som aktien står och går just nu är värderingen relativt normal för Systemairs del. I kraft av sin historiskt stabila och starka tillväxt brukade Systemair förr om åren som regel värderas till mellan 15 och 20 gånger resultatet för de kommande tolv månaderna.

På nuvarande estimat värderas Systemair, justerat för skuldsättning, med en premie på hela 38 procent mot konkurrenten Lindab enligt Factset.

Den starka avslutningen på förra räkenskapsåret är självklart positiv och den indikerar att Systemair är på rätt väg i sitt arbete att effektivisera strukturen och i bästa fall också att bolaget äntligen håller på att få ordning på sina problemförvärv. Det är dock värt att komma ihåg att närmast föregående kvartal var ett rejält bottennapp och vi konstaterade senast vi kikade på Systemair att bolagets rapporter är rena lotterierna. Den här gången blev det vinstlott.

Systemair har rusat uppåt de senaste dagarna och står för tillfället på plus knappa 40 procent sedan årsskiftet. För att motivera kursrusningen gäller det att även nästa rapport blir stark och utan någon trend att luta sig mot kvarstår känslan av ett lotteri, även om vinstchansen kanske stigit något.

Vill man ha exponering mot byggsektorn finns det mer stabila alternativ att satsa på. Vi behåller en neutral rekommendation på Systemair.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Systemair | Neutral | 134,00 | - |