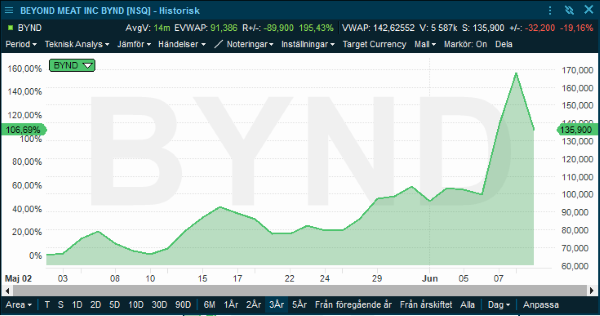

Från IPO-kursen har Beyond Meat-aktien på kort tid stigit med närmare 600 procent. Börsvärdet uppgår nu till nästan 10 miljarder dollar, trots att försäljning bara uppgick till 88 miljoner dollar under fjolåret.

Åtta analytiker följer bolaget och redovisar sina räkneövningar till databasen Factset. Deras konsensus är att omsättningen stiger kraftigt under kommande åren och att bolaget därför når en omsättning på 356 miljoner dollar år 2020.

Det skulle ge en framåtblickande p/s-multipel på 28,5. Proffsen räknar då också med en liten vinst, vilket ger ett p/e-tal på 2 586. Att värderingen helt tappat fotfästet blir av dessa enkla multiplar ganska uppenbart. Ännu mer så när kvoterna ställs mot ett relevant jämförelsebolag från min tidigare branschgenomgång.

Tidigare i våras gjorde jag en trendspaning och hittade fyra intressanta mataktier i USA. Två av dessa har varit riktigt bra placeringar. Tyson Foods och Pilgrims Pride har redan efter två och en halv månad stigit med närmare 25 procent i värde, det har varit motiverade värdeökningar.

Ett av dessa bolag har direkta kopplingar till raketaktien Beyond Meat. Tyson Foods grundades redan 1953 och hanterar en femtedel av all biff-, kyckling- och fläskköttsproduktion i USA. Det gör dem till landets främsta köttproducent.

Innan noteringen av Beyond Meat var Tyson Foods ägare till 6,5 procent av aktierna. Men efter att företagen hamnat på kant med varandra valde Tyson Foods att sälja sina andelar.

Den främsta anledningen till osämjan var Tysons besked om att lansera en, eller flera, direkt konkurrerande produkter till Beyond Meats hajpade ärtburgare och vegankorvar.

Innan försäljning gjorde Beyond Meats övriga ägare vad de kunde för att hålla Tyson Foods utanför styrelsen. De ville inte att jätten skulle hämma bolagets snabba framfart.

Tyson Foods-aktien har efter en snabb uppvärdering sedan slutet på mars stigit 25 procent. Det värderar hela bolaget till 30 miljarder dollar. Det kan ställas mot en förväntad försäljning om 45 miljarder dollar under 2020, vilket ger en p/s-multipel på 0,6.

Det framåtblickande p/e-talet är nu högre än tidigare. Det innebär att bolaget handlas till p/e 11,6 på 2020, vilket är väsensskilt den nischade och ordentligt hajpade vegan-konkurrenten.

Då måste marginalerna vara något i hästväg i Beyond Meat?

Nja, bruttomarginalen på de veganska produkterna antas vara mer än dubbelt så hög. Analytikerna förväntar sig ett överskott strax norr om 30 procent. Välbeprövade Tyson harvar kring 12–13 procent.

Jag är långt ifrån ensam med kritiken kring Beyond Meats värdering. Mer än 50 procent av den fria aktiestocken (free float) är blankad. Tidigare under tisdagen motsvarade detta 5,9 miljoner aktier. Det gör aktien till den sjätte största blankningen bland amerikanska matproducenter, enligt Marketwatch.

Den stora andelen blankat kapital möjliggör också för våldsamma svängningar i framtiden då blankarna måste köpa tillbaka sina korta positioner i marknaden.

Men det kostar att vara kort hajpen. Lånekostnaden på en blankningsposition i Beyond Meat uppgår nu till mer än 100 procent, vilket gör affären svår att räkna hem. Hittills i år uppgår blankarnas förluster till 568 miljoner dollar, enligt analyshuset S3 Partners.