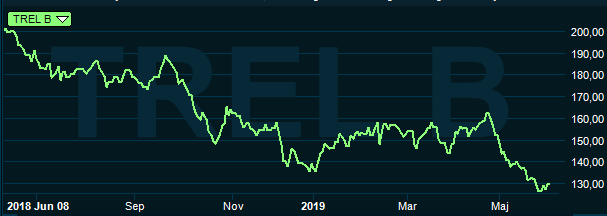

Trelleborg-aktien har haft en bedrövlig utveckling det senaste året. Trög underliggande tillväxt och en allmän oro för en sämre konjunktur har bidragit till att sänka aktien med cirka 35 procent sedan maj i fjol. Som flertalet andra verkstadsbolag inledde Trelleborg-aktien 2019 med en återhämtning men även den har helt kommit av sig och kursen står i dagsläget på minus för året.

Den senaste kvartalsrapporten var annars i linje med förväntningarna. Det första kvartalet bjöd på ett marginellt högre rörelseresultat än året innan men en något sämre lönsamhet. Aktien reagerade positivt på rapporten men glädjen blev kortvarig då maj månads börsfrossa slog till bara några dagar därefter.

Den underliggande tillväxten brukar hamna i aktiemarknadens fokus när det gäller Trelleborg. Den har historiskt varit svajig, särskilt på den tiden då Trelleborg hade stor exponering mot fordonsindustrin. Det är fortfarande ett viktigt kundsegment, men efter de senaste årens stora omstruktureringar har fordonssektorns andel av omsättningen i Trelleborg krympt till cirka 10 procent.

Olje- och gassektorn har istället varit det stora problemet de senaste åren. Aktiviteten i sektorn har dragits ned i takt med oljepriset och kampen om de få projekt som finns är hård vilket lett till försämrad lönsamhet. Affärsområdet Offshore and Construction har dragits med förluster de senaste åren och den trenden fortsatte i det första kvartalet i år. Förlusten var större än för ett år sedan och organiskt föll omsättningen med 8 procent.

Trelleborg vidhåller dock att orderboken för Offshore & Construction indikerar en förbättring under andra halvåret. Vd Peter Nilsson sade i samband med rapporten att området väntas visa positivt resultat mot slutet av året.

Av Trelleborgs fem affärsområden var det bara två som visade upp positiv underliggande tillväxt i första kvartalet: Wheel Systems och Industrial Solutions. Båda dessa områden tappade dock i lönsamhet och resultaten var lägre än året innan. Stigande råvarupriser var en faktor då Trelleborg framför allt inom Wheel Systems inte fick igenom prishöjningar tillräckligt snabbt för att kompensera för detta.

Wheel Systems har växt kraftigt via förvärv de senaste åren och är numera Trelleborgs resultatmässigt näst största affärsområde. Överlägset störst är fortfarande Sealing Solutions som svarar för över hälften av det justerade rörelseresultatet i koncernen.

Sealing Solutions rapporterade organiskt nolltillväxt i det första kvartalet. Det var bland annat kunder i fordonssektorn som tyngde utvecklingen. Även Sealing Solutions rapporterade en något lägre rörelsemarginal än för ett år sedan. Förvärv och ökade marknadsaktiviteter var förklaringen.

Av Sealing Solutions samlade tillväxt på 11 procent i första kvartalet svarade förvärv för 4 procentenheter. Ett bolag i medicintekniksektorn förvärvades under kvartalet. Trelleborgs huvudspår när det gäller förvärv är bolag som stärker ställningen inom utvalda nischer. Medicinteknik är ett bra exempel där bolaget nu bland annat via förvärv skapat en plattform för fortsatta organiska tillväxtinitiativ.

Förutom löpande förvärv investerar Trelleborg även årligen motsvarande 4-5 procent av omsättningen i den befintliga verksamheten för att skapa bättre långsiktiga tillväxtmöjligheter. I fjol var satsningarna större än normalt och det kommer de vara även under innevarande år. Bland annat ses tillverkningsstrukturen över där vissa enheter konsolideras medan nya enheter öppnas på vissa marknader. Efter 2019 räknar bolaget med att investeringarna ska återgå till historisk mer normala nivåer.

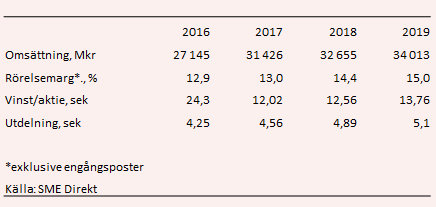

2019 väntas resultatmässigt bli ett mellanår för Trelleborg. Enligt databasen Factset räknar de analytiker som bevakar bolaget i snitt med att det justerade resultatet per aktie blir helt oförändrat jämfört med i fjol. Det rapporterade resultatet väntas backa något.

För 2020 och 2021 förväntas årlig tillväxt på cirka 3 procent. Förbättrad lönsamhet lyfter vinsten per aktie med 8-10 procent om året. P/e-talet för 2020 ligger i dagsläget på 10,1. Justerat för skuldsättning ligger värderingen enligt Factset på 9,9 för samma år.

Direktavkastningen i Trelleborg-aktien väntas de närmaste åren uppgå till 3,8 procent respektive 4,0 procent.

Efter det senaste årets kräftgång värderas Trelleborg-aktien historiskt lågt. Analytikerna har justerat ned sina förväntningar på de närmaste åren men estimaten har inte fallit i samma takt som kursen. Den väntade direktavkastningen är också ovanligt hög för tillfället.

Den ihärdiga kurspressen i Trelleborg orsakas sannolikt delvis av bolagets stora Europa-exponering. Nästan hälften av omsättningen genereras i Västeuropa och ytterligare 10 procent i Östeuropa. Nordamerika står för bara drygt 20 procent av omsättningen. Det är en för tillfället ogynnsam fördelning.

Europakonjunkturen är ett tydligt orosmoment där motorn Tyskland tappat fart i takt med fordonskonjunkturen. Den allt mer dämpade underliggande tillväxten i Trelleborg späder på oron ytterligare. Positiva valutaeffekter dämpar effekten men på sista raden var resultatet i första kvartalet ändå 5 procent längre än i fjol.

Även om en viss oro är befogad så har aktiemarknaden det senaste året tagit en väldig höjd för sämre tider i Trelleborg. Räknat på bevisade resultat för de senaste fyra kvartalen ligger värderingen idag 35 procent lägre än hur det i genomsnitt sett ut de senaste fem åren.

Vi tycker Trelleborg-aktien tagit för mycket stryk och på dagens nivåer är den värd en chansning. Rekommendationen blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Trelleborg B | Köp | 130,95 | - |