Den amerikanska fotoapplikationen Snap börsnoterades i mars 2017 och därefter följde en lång utförslöpa. I fallet från 30 dollar per aktie bottnade priset ett och ett halvt år senare på 5,40 dollar. Men sedan årsskiftet har aktien stigit mer än 150 procent och en andel i bolaget kostar nu 14 dollar.

Den främsta anledningen till uppvärderingen är att Snap lyckats skapa större intäkter per användare. Och flera viktiga uppdateringar har lanserats i och kring applikationen.

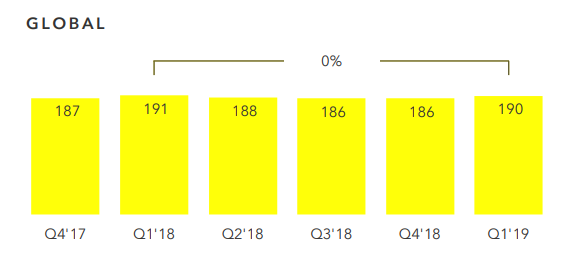

Grafen nedan visar sjukdomssymptomet. Antalet dagliga användare har inte ökat sedan första kvartalet 2018. Varken i Nordamerika eller Europa.

(Grafen visar antalet dagligt aktiva användare. Källa: Snap Inc)

Snap har dragits med förluster sedan dag ett och fortfarande, åtta år efter starten, kan bolaget inte visa på svarta siffor. Det var den tidigare höga tillväxt som motiverat en dyr prislapp. När den termen dragits i från straffade marknaden aktien hårt.

Men trots att Snap inte längre lyckats attrahera nya användare i samma utsträckning har bolaget kvalitéer. I senaste kvartalet har bolaget visat att de bättre kan slå mynt på sin enorma användarbas (190 miljoner dagliga användare globalt).

Snap-appen är gratis att använda och alla intäkter i Snap Inc är reklampengar. I ålderskategorin 13–24 år har bolaget en penetrationsgrad på 90 procent. Inkluderas personer upp till 34 års ålder når bolaget 75 procent av målgruppen i USA.

USA är också är den dominerande marknaden för bolagets reklamförsäljning (88 procent av intäkterna).

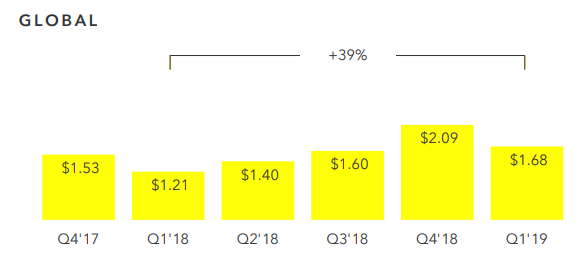

Men trots att användarbasen inte längre växer har intäkterna ökat med 40 procent, till 1,3 miljarder dollar, över rullande tolv månader efter först kvartalet. I första kvartalet ökade den genomsnittliga intäkten per användare (ARPU) också med närmare 40 procent.

Snap har vidtagit en rad åtgärder för att bättre engagera de befintliga användarna. En ny förbättrad Android-applikation har lanserats och tagits väl emot. Det har ökat användandet utanför Apples iOS. Storleken på Android-applikationen har krympt med 25 procent och öppnas nu 20 procent snabbare i genomsnitt.

Nya Ad Kit gör det möjligt att publicera sitt Snap-flöde på andra externa plattformar (som väljer att stödja detta). Ett exempel är Tinder. Det samarbetet bedöms ha mindre påverkan på resultaten till en början. Men är positivt för användarnas engagemang. På sikt, om integrationen blir stor, kan det bidra till en ökad försäljning då annonsörerna kan vända sig till Snap som en leverantör och få exponering i flera kanaler.

En helt ny produkt är Snap Games. Här kan användarna spela spel tillsammans. Bland annat det egna Bitmoji Party och andra tredjepartsspel.

Snap har också minskat rörelsekostnaderna som del av omsättningen. Det har också bidragit positivt till rörelseresultatet.

Merparten av kostnadsmassan är dock fast och hänförd infrastrukturen som krävs för att driva appen. Infrastrukturen kostar bolaget mellan 131 – 140 miljoner dollar per kvartal. Med smartare molntjänster tror bolaget att detta kan minskas något.

Snap-aktien har stigit 150 procent på sex månader. Och aktiemarknaden har prisat in en bättre lönsamhet hos Snap under de kommande åren.

Analyshuset Morningstar tror att bolaget kan bli lönsamt inom fem år och deras riktkurs höjdes nyligen till 14 dollar per aktie.

Deras positiva syn återspeglas också i större omsättningsförväntningar. Antaget är en försäljningstillväxt på cirka 40 procent årligen både 2019 och 2020.

Det årliga fria kassaflödet ökar i analysen från minus 1 356 miljoner dollar år 2018 till minus 444 miljoner dollar år 2020, vilken är en radikal förbättring.

Konsensusprognosen från Factset ser lite annorlunda ut. I snitt tror analytikerna som följer bolaget att intäkterna kan växa med ungefär 30 procent årligen. Bruttomarginalen ökar till 60 procent, och på rörelsenivå (ebitda, justerat) väntas ett positivt resultat år 2021.

(Grafen visar intäkt per användare. Källa: Snap Inc)

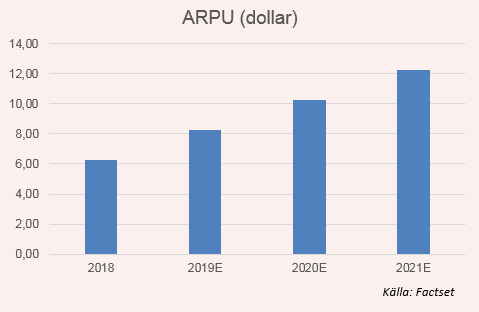

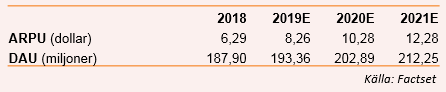

ARPU:n, medelintäkten per användare spås få en häftig utveckling. Från 6,30 dollar per användare stiger intäkten till 12,30 dollar i prognosen för år 2021, procentuellt sett främst driven av nya intäkter utanför USA.

Men på sista raden ryms inga vinster i Factset-prognosen innan slutet på 2021. Det är en lång väg kvar till lönsamhet för Snap, även om bolaget nu rent lönsamhetsmässigt är på god väg. Personligen är jag inget större fan av varken appen eller aktien. Men kan förstå marknadens nu större optimism.

")