Plastkomponenttillverkaren Nolato har sedan lång tid tillbaka haft problem med en väldigt ryckig efterfrågan. Bolagets försäljning till tillverkare av mobiltelefoner har varit källan till problemen. Livslängden på en ny modell är väldigt kort och vissa blir storsäljare medan andra floppar. För Nolato har det inneburit att omsättningen inom telekom-området plötsligt kan ta väldig fart för att sedan dö ut snabbt igen.

Telekom var tidigare ett eget affärsområde inom Nolato men det ingår sedan något år tillbaka i det nya området Integrated Solutions. Där har det hamnat i skuggan av den nya tillväxtstjärnan VHP (vaporiser heating products) vilket är produkter för upphettning av tobak till e-cigaretter.

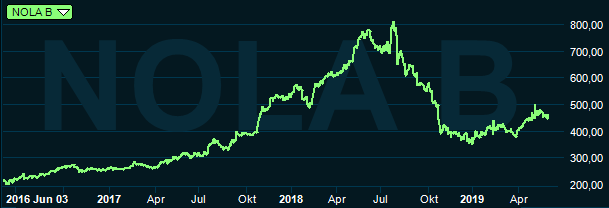

VHP-området tog en väldig fart för Nolato för några år sedan. Bolaget säljer nästan uteslutande till British American Tobacco, BAT, men det är en bjässe så efterfrågan steg kraftigt när bolagets e-cigaretter blev populära. Investerarna såg en lysande framtid för området och från juli 2017 till juli 2018 steg aktiekursen i Nolato med cirka 150 procent.

Dessvärre har VHP visat sig vara ett ungefär lika svajigt område för Nolato som mobiltelefoner. Efterfrågan tvärnitade halvvägs in på förra året och försäljning, resultat och aktie följde med nedåt.

Huvudproblemet har varit att e-cigaretter blev väldigt populärt bland ungdomar i USA vilket ledde till att tidigare icke-rökare blev nikotinberoende. Det amerikanska läkemedelsverket slog därför ned på produkterna och förbjöd bland annat smaksatta varianter.

Med ändrade förutsättningar har BAT fått tänka om och ta fram nya modeller av e-cigaretter. Lagren har behövt jobbas ned vilket för Nolato lett till ett kraftigt säljtapp. Till råga på allt är även telekom-området inne i en svacka för tillfället. Integrated Solutions rapporterade i första kvartalet i år en underliggande tillväxt på -51 procent. Det rapporterade rörelseresultatet för affärsområdet halverades och marginalen backade nästan två procentenheter.

Nolato säger sig dock se tecken på att lagersituationen inom VHP har normaliserats. Finanschefen Per-Ola Holmgren sade i samband med rapporten att bolaget efter kunddiskussioner nu räknar med en bättre försäljning i det andra kvartalet än man tidigare trott.

Den stabila kärnan i Nolato har länge varit affärsområdet Medical Solutions. Läkemedels- och sjukvårdsindustrierna är konjunkturstabila och kräver hög kvalitet. Det borgar för jämn efterfrågan och bra lönsamhet vilket Medical Solutions även visar upp. Dessutom är verksamheten framgångsrik och växer stadigt. Den valutajusterade tillväxten i årets första kvartal var 9 procent.

Medical Solutions svarade för cirka 30 procent av Nolato-koncernens rörelseresultat i fjol men i det första kvartalet i år var andelen cirka 45 procent. Integrated Solutions svarade i jämförelse för hälften av fjolårets rörelseresultat men bara drygt 30 procent i det första kvartalet.

Nolatos tredje affärsområde är Industrial Solutions som tillverkar plastkomponenter till bolag som Volvo, Atlas Copco och SKF. Efterfrågan följer industrikonjunkturen och är för närvarande relativt god. Det första kvartalet påverkades dock av lagerneddragningar hos en större kund. Det ledde till lägre omsättning och försämrad lönsamhet.

Industrial Solutions påverkades även negativt av omställning av produktionsutrustning hos en annan kund. Dessa problem har enligt bolaget även påverkat inledningen av det andra kvartalet negativt.

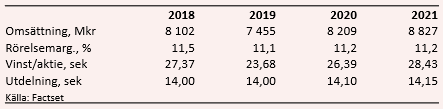

De förbättrade utsikterna för VHP-området föranledde ändå något höjda vinstprognoser för Nolato efter den senaste rapporten. Snittprognosen för vinst per aktie innevarande år ligger enligt databasen Factset nu på 23,68 kronor. Det är 13,5 procent lägre än i fjol.

För 2020 och 2021 väntas dock åter positiv vinsttillväxt på cirka 10 procent om året i snitt. P/e-talen för Nolato ligger för tillfället på 19,4 för innevarande år och på 17,4 för året därpå. Justerar vi för en stark balansräkning värderas rörelsen till 12,9 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Nolato-aktien väntas de närmaste åren uppgå till 3,0 procent respektive 3,1 procent.

Nolato-aktien bottnade som så många andra aktier på Stockholmsbörsen ganska precis vid årsskiftet. Kursen hade då på mindre än ett halvår kapats väl över 50 procent. Sedan dess har aktien återhämtat sig en del.

Värderingen har klättrat upp från bottennivåerna från slutet av förra året och ligger idag något över de nivåer som gällde innan VHP-boomen. Beaktar vi den skuldfria balansräkningen är dock värderingen inte avskräckande hög.

Det kanske största orosmolnet i närtid är utvecklingen inom Industrial Solutions. Det andra kvartalet har uppenbarligen inte börjat särskilt bra och på lite sikt är frågan hur en dämpad konjunktur påverkar efterfrågan. Med en knapp fjärdedel av rörelseresultatet väger dock Industrial Solutions inte jättetungt i Nolato.

Även om efterfrågan historiskt har varit slagig för Nolato så har aktien varit relativt pålitlig. Kursen har stadigt tuggat sig högre och bolaget har varit skickligt på att bredda verksamheten och hitta nya tillväxtområden. Kursgrafen visar en tydlig puckel för några år sedan då allt för stora förväntningar på VHP-området prisades in. Dessa har i stort sett tagits ut nu och i dagsläget är förväntningarna på de kommande åren relativt beskedliga.

E-cigaretternas rykte är lite skamfilat för tillfället men det är med största sannolikhet fortfarande ett område som erbjuder tillväxtmöjligheter för Nolato. Förväntningarna är även lågt ställda på mobiltelefon-området men det har historiskt haft en tendens att komma tillbaka från sina svackor. Förvärv är en annan joker.

Sammantaget tycker vi att förhållandet mellan risker och möjligheter ändå ser hyggligt ut i Nolato. Jämförelsetalen blir lättare under andra halvåret i år och vi tror att aktien har mer att ge när bolaget återgår till vinsttillväxt. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nolato B | Köp | 461,40 | - |

")