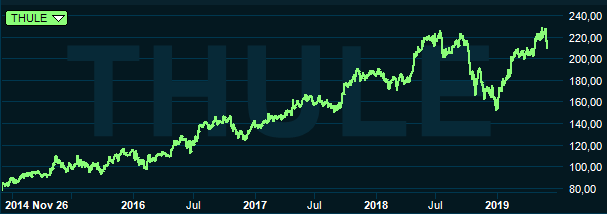

Thule Groups aktie har varit en verklig kursraket sedan bolaget kom till börsen i slutet av 2014. Bra tillväxt och stadiga lönsamhetsförbättringar har drivit på såväl vinster som aktiekurs. Räkenskapsåret 2014 uppgick rörelsemarginalen till 14,6 procent för Thule. Tre år senare hade den ökat till 18,2 procent.

Under 2018 började dock maskineriet hacka. I det andra kvartalet i fjol noterades en lägre marginal än året innan och den trenden har fortsatt fyra kvartal i rad nu. Det är flera faktorer som bidragit till den något försämrade lönsamheten. Under fjolåret steg priset på aluminium snabbt och det tog tid för Thule att kompensera sig för detta i sin egen prislista.

Ökade kostnader för produktutveckling och låg beläggning i vissa fabriker när nya produkter börjat tillverkas är andra faktorer som tyngt marginalen. Mixförändringar både vad gäller kunder och modeller i de olika produktkategorierna påverkade också lönsamheten negativt i det första kvartalet i år.

Thule har fyra övergripande produktkategorier. Sport & Cargo Carriers är takboxar, takräcken och olika typer av hållare för exempelvis cyklar. Thule är världsledare på området. Sport & Cargo Carriers svarar för knappt två tredjedelar av omsättningen i koncernen men med en redan urstark marknadsposition växer området ungefär i takt med BNP-utvecklingen.

Tillväxtstjärna i Thule är produktkategorin Active with kids. Den stod för 10 procent av omsättningen i fjol men växte valutajusterat med över 20 procent. Den takten upprätthölls även i det första kvartalet i år. Active with kids består av produkter som barnvagnar och cykelstolar. Det är ett område som Thule satsat målmedvetet på de senaste åren.

Väskor, bagar och fordral är ett annat område som bolaget investerat i. De ingår i produktkategorin Packs, Bags & Luggage. Utvecklingen för området har de senaste åren varit väldigt blandad där de nya produkterna som resväskor och ryggsäckar säljer bra men äldre produkter som dvd och kameraväskor har en svag utveckling. Den sammantagna tillväxten för produktområdet har varit negativ en tid.

Geografiskt delar Thule in försäljningen i två regioner: Americas och Europe & ROW (resten av världen). Det sistnämnda området är klart större och svarar för drygt 70 procent av omsättningen i koncernen.

Utvecklingen har varit trög i Americas en tid. Samtliga produktområden hade en sämre valutajusterad tillväxt i Americas i fjol än i Europa och resten av världen. Totalt summerade den organiska tillväxten i regionen i fjol till -3,3 procent. I årets första kvartal var den underliggande tillväxten fortsatt negativ med cirka 2 procent.

Det är ett allmänt oroligt detaljhandelsklimat i USA som tynger liksom utfasningen av olönsamma produkter. Region Europe & ROW har haft en klart bättre utveckling med en valutajusterad tillväxt på dryga 10 procent såväl i fjol som i det första kvartalet i år.

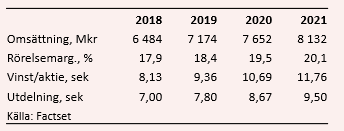

Thules målsättning är att nå en organisk tillväxt på minst 5 procent om året och det har bolaget klarat av varje år sedan man kom till börsen. I fjol blev utfallet 6 procent och i det första kvartalet i år blev ökningen 6,4 procent.

Till marginalmålet på 20 procent är det dock fortfarande en bit. På rullande tolv månader är rörelsemarginalen 17,8 procent. Tillväxtmålet och marginalmålet går hand i hand i så mening att ökade volymer är tänkt att ge ökad effektivitet i produktionsledet och stärkt lönsamhet. Produktinnovationer är avgörande för såväl tillväxt som marginaler och Thule investerar årligen 6 procent av omsättningen i produktutveckling.

De analytiker som bevakar Thule Group räknar enligt databasen Factset med att bolagets marginaler återhämtar sig och åter vänder uppåt under de kommande åren. Tillväxten väntas bli tvåsiffrig innevarande år men därefter ligga kring 6-7 procent om året.

Förbättrad lönsamhet ger vinsterna en extra skjuts och vinsttillväxten de närmaste åren väntas ligga kring 10-15 procent om året. Snittprognoserna för vinst per aktie 2019 och 2020 ger i dagsläget p/e-tal på 22,2 respektive 19,5.

Direktavkastningen i Thule Group-aktien väntas de närmaste åren uppgå till 3,8 procent respektive 4,2 procent.

Thule Group har ända sedan starten värderats högt av aktiemarknaden. Bolaget rider på en friluftstrend som har varit stark i många år nu och väntas bestå även de kommande åren. Efterfrågan antas vara relativt okänslig för konjunktursvängningar men den teorin har inte testats på allvar under Thules tid som börsnoterat bolag.

Försäljningen till husbilssegmentet påverkas definitivt av konjunkturen och även bolagets övriga produkter ligger i premiumsegmentet. I sämre tider är det inte omöjligt att många konsumenter skulle gå ned ett snäpp eller två i prisnivå. Någon kraftigare konjunkturnedgång ligger dock inte i korten för tillfället. Tillväxten väntas generellt plana ut men vara fortsatt positiv de kommande åren.

Thules höga värdering lämnar inte mycket utrymme för besvikelser och de senaste kvartalens vikande lönsamhet och tröga utveckling i region Americas har fått aktien att svaja betänkligt. Kursen dök som sagt kraftigt under andra halvåret i fjol men rusade sedan hela vägen upp till nya rekordhöjder under inledningen av 2019. Aktien stod länge emot maj månads börsfrossa men den senaste veckan har även Thule-aktien pressats tillbaka.

Ribban för resten av året är relativt högt lagd. En förbättring av marginalerna och en hygglig tillväxt ligger i förväntningarna. Utrymmet för besvikelser är som sagt litet och för närvarande känns förhållandet mellan risker och möjligheter ofördelaktigt. Rekommendationen blir neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Thule Group | Neutral | 211,80 | - |