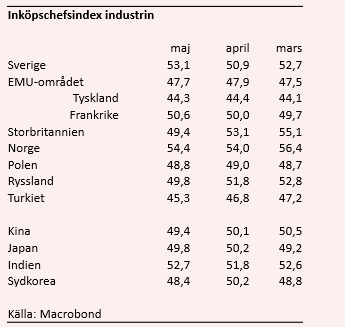

Efter ett helt (makro-)yrkesliv i konjunkturindikatorernas tjänst, antingen i form av producent eller analytiker, har jag nog i princip aldrig blivit så förvånad över en siffra som måndagens svenska inköpschefsindex för industrin. Mot alla förväntningar steg industriindexet från 50,9 i april till 53,1 i maj. Därmed ligger indexet med hyfsad marginal över det 50-streck som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

.png)

Förvåningen baseras på att alla signaler pekat mot att det skulle bli ett betydligt svagare index. Analytikernas förväntningar låg exempelvis på att indexet skulle ha sjunkit till 50,5. Förra veckans konfidensindikator för industrin, som Konjunkturinstitutet publicerar, sjönk med 4,3 enheter i majmätningen. Och, kanske viktigaste av allt, så ligger inköpschefsindexen för industrin i de flesta andra betydande exportnationer numera under 50-nivån.

Det är i princip bara i USA som industriindexet ligger på motsvarande nivåer. Där publiceras majsiffrorna under måndagseftermiddagen och väntat är ett index på 53,0.

En titt på detaljerna är både uppmuntrande och nedslående och bidrar dessutom lite till förvirringen.

Indexet för orderingången på exportmarknaden steg från 50,6 till 51,8 medan motsvarande index för hemmamarknaden sjönk från 49,3 till 48,4. Det sammanvägda indexet för den totala orderingången steg däremot kraftigt från 51,4 till 55,0 och bidrar därmed starkt till uppgången i inköpschefsindex.

Hur de här orderingångssiffrorna egentligen går ihop är höjt i dunkel men eftersom även delindexet för orderstocken steg till 53,1 får vi förmoda att orderingången totalt sett varit hygglig i maj.

Ytterligare indikation på att industrikonjunkturen utvecklats i förhållandevis god takt under maj får vi från att sysselsättningsindexet åter studsade upp över 50-strecket (52,0 i maj), produktionen stiger (54,7) och produktionsplanerna för det närmaste halvåret är expansiva (indexet ligger i maj på höga 63,1).

Att Swedbank, som tillsammans med SILF genomför undersökningen, poängterar att indexet för leveranstiderna för fjärdemånade i rad balanserar kring 50-strecket, vilket enligt dem reser frågetecken kring styrkan i industrikonjunkturen, tar vi främst som ett tecken på att även Swedbank blivit förvånade över resultatet.

Sedan är ju den stora frågan hur det kommer sig att den svenska industrin går så mot strömmen?

Att en svag svensk krona ger svenska exportföretag lite extra draghjälp är förstås ingen större hemlighet. Men det är en sanning som gällt under hela 2019 och förklarar egentligen inte den plötsliga uppstudsen i maj. Under årets första kvartal steg den svenska varuexporten med 11 procent i löpande priser men bara med 4 procent i faktisk volym.

En annan möjlig förklaring, som vi på Placera är lite inne på, är att i en värld där tullar och andra handelshinder blir allt vanligare så söker sig importerande företag till ”säkrare” leverantörer. Då är en liten, öppen ekonomi som den svenska ett alternativ. Det är svårt att se några direkta attacker mot frihandelsvänliga Sverige. Ett tydligt exempel är ju hur Ericsson borde gynnas av de amerikanska sanktioner mot Huawei. Men i övrigt är det här förstås bara spekulationer från vår sida.

Sedan ska sägas att det inte är någon rykande högkonjunktur i svensk industri med ett inköpschefsindex på 53,1 utan industrikonjunkturen hankar sig fram i ungefär samma takt som tidigare under året. Vi tror heller inte att uppgången i indexet signalerar någon vändning uppåt för den svenska industrikonjunkturen men sällan har väl nyfikenheten på nästa mätning varit så stor.