Sinch, som tidigare hette CLX Communications, kom med en stark rapport för första kvartalet fredag 17 maj. Bolaget hade en organisk omsättningstillväxt på 17 procent under årets första tre månader (+28% ink valutaeffekter och förvärv) och en organisk bruttovinstökning på 21 procent.

På grund av en hel del förvärv genom åren så bör man justera rörelseresultatet för jämförelsestörande poster och avskrivningar av förvärvsrelaterade tillgångar som inte påverkar kassaflödet. Gör vi detta så landade den justerade rörelsevinsten (ebit) på 102 Mkr under första kvartalet, vilket var hela 74 procent högre än motsvarande period 2018.

Även rörelsevinsten före avskrivningar och nedskrivningar exklusive jämförelseposter (ebitda) steg även den med 73 procent per aktie och på rullande 12 månaders basis så var den upp 45 procent, över bolagets mål att öka ebitda/aktie med 20 procent på årsbasis.

Man ska dock notera att jämförelseperioden (Q1 2018) var ett svagt kvartal för Sinch, som trots en tillväxt på 38 procent det kvartalet bara ökade bruttoresultatet med knappt 5 procent. Så man bör vara försiktig med att extrapolera dessa fantastiska tillväxttal under senaste kvartalet. Med det sagt så kom siffrorna ändock högre än våra förväntningar inför rapport.

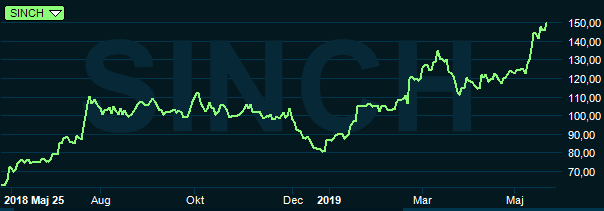

Vi skrev sist om Sinch i BV 19-05 (läs gärna den analysen för en bredare förklaring kring affärsmodellen). Aktien har hunnit klättra med över 40 procent sedan dess och bolaget visade i senaste rapporten att det finns goda skalfördelar att hämta när volymerna ökar starkt, vilket vi tror kommer förbli fallet även under de kommande åren.

Det råder nämligen strukturell tillväxt inom kommunikationslösningar för företag och organisationer där meddelanden dessutom blir mer personliga och individanpassade utifrån exempelvis köpbeteende och liknande. Sinch har en stark marknadsposition här och kan ståta med att ha 8 av de 10 största amerikanska Tech-bolagen på kundlistan vilket är en kvalitetsstämpel förstås. USA är den enskilt största marknaden för bolaget.

Den främsta konkurrensfördelen som vi ser det är att Sinch plattform är harmoniserad med lösningar för över 300 globala operatörer vilket gör det fördelaktigt för företag att gå via dessa plattformar, istället för att själva ha kontakt med hundratals operatörer. Sinch har redan gjort grundjobbet och kan snabbt få ut kommunikationen oavsett var kunden befinner sig och oavsett vilken operatör man använder.

Här ligger man i framkant och det är sådana satsningar som kräver tid och resurser. Att bygga bolagets ”Tier 1 Super Network” (+300 operatörer) till sin nuvarande storlek har tagit närmare tio år enligt vd Oscar Werner. Fler operatörer läggs till varje månad för att uppnå högre kvalitet, snabbast möjliga leveranstider och bättre global täckning, utan att det behövs någon onödig och dyr vidareförmedling av meddelanden mellan olika operatörer. Ser man till transaktionsvolymen under första kvartalet så steg den med 13 procent i jämförbara enheter tack vare dels nya kunder men även att befintliga kunder växer.

Börsvärdet uppgår numera till knappt 8 miljarder kr efter kursrallyt. Sinch har vidare en nettoskuld på 400 Mkr justerat för IFRS-effekter kring leasingskulder och det motsvarar i runda slängar vad den rullande justerade rörelsevinsten (ebit) är på knappt 390 Mkr. Balansräkningen är alltså solid och kassaflödet från den löpande verksamheten låg på cirka 300 Mkr de senaste fyra kvartalen. Strax innan årsskiftet så utökades kreditfaciliteten dessutom med ytterligare 900 Mkr jämfört med tidigare och man vill göra fler förvärv under de kommande åren.

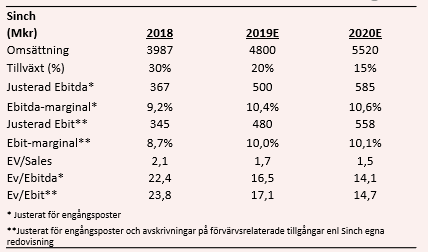

På det stora hela ser tillväxtutsikterna fortsatt starka ut när vi blickar framåt i ett par år och det som jag anser sticker ut som särskilt positivt i rapporten är att Sinch kan leverera en väsentligt högre lönsamhet under denna kraftiga tillväxt. Den justerade ebit-marginalen (före engångsposter och avskrivningar på förvärvstillgångar) uppgick till 9,3 procent under Q1 (6,8) och nu har man fått upp denna siffra till 9,2 procent de senaste 12 månaderna.

Vi bedömer att omsättningen kan växa 20 procent på helåret 2019 (att jämföra med +28% Q1) och att den justerade rörelsemarginalen (ebit) kan stiga upp till åtminstone 10 procent (8,7). På våra prognoser handlas Sinch till drygt 16 gånger rörelseresultatet och till 1,6 gånger försäljningen. Men redan nästa år faller ev/ebit ner mot 14 på relativt modesta antaganden kring både tillväxt och lönsamhet.

Det finner vi fortsatt attraktivt med tanke på den starka marknadspositionen, starka balansräkningen samt den strukturella tillväxten som rådet inom kommunikationstjänster.

Köprådet upprepas med riktkurs på 180 kr.

Den här texten publicerades i tidningen Börsveckan i nummer 22 den 27 maj. Läs mer om Börsveckan.