Balkongbyggaren Balco har haft en svajig resa sedan aktien sattes på börsen i oktober 2017. Timingen var inte den bästa då den svenska bostadsmarknaden började blinka rött i samma veva.

Sedan dess har nyproduktionen av bostäder bromsat in kraftigt.

För Balco är det dock ingen större ko på isen då bolaget är inriktat mot renoveringsmarknaden. Den står för cirka 90 procent av omsättningen och en ännu större del av resultatet. Balco har sin starkaste position inom inglasade balkonger som byggs upp i samband med att befintliga balkonger behöver renoveras. Balkongytan kan då också som regel utökas rejält vilket är ett säljargument.

Balco är marknadsledare i Sverige och Norge och tvåa på den danska marknaden. Verksamheter finns även i Finland, Storbritannien, Tyskland och Nederländerna. Idag äger bolaget hela produktionskedjan och hjälper också kunderna med planering och ansökningsprocesser. Kunderna är bostadsrättsföreningar, privata fastighetsägare, kommunala bostadsbolag och byggföretag.

Bolaget slutförde i fjol även sitt första maritima projekt där balkonger levererades till ett kryssningsfartyg. Ytterligare ett maritimt projekt pågår och bidrog till bra tillväxt inom segmentet Nybyggnation i det första kvartalet. Omsättningen i Nybyggnation nästan dubblades och resultatet stärktes kraftigt.

Segmentet Renovering dominerar dock i Balco och där ökade omsättningen med knappt 3 procent. Organiskt var tillväxten kraftigt negativ då förvärvade TBO-Haglinds bidragit med 18 procents tillväxt. Den svaga utvecklingen under början av 2019 är kopplad till svag orderingång under mitten av 2018.

Orderingången har dock förbättrats sedan dess och utvecklingen var fortsatt stark under första kvartalet. Inkluderat förvärv ökade orderingången med 33 procent varav Renovering stod för 90 procent. Orderingången i kvartalet var betydligt större än omsättningen vilket allt annat lika talar för stigande omsättning.

Vd Kenneth Lundahl konstaterar i sitt vd-ord att marknaden är stark och att antalet offerter och förfrågningar ökar. Han räknar med att orderingången kommer att vara fortsatt bra även under kommande kvartal. Totalt sett summerade orderboken vid utgången av det första kvartalet till drygt 1,5 miljarder kronor vilket motsvarar 140 procent av omsättningen de senaste tolv månaderna.

Kenneth Lundahl

Balco har som målsättning att öka omsättningen organiskt med 10 procent om året. Det historiska snittet ligger klart högre än så men fjolåret slutade med 7 procents underliggande tillväxt. För innevarande år räknar dock Kenneth Lundahl med att nå målnivån.

Till rörelsemarginalmålet 13 procent är det dock en bit kvar. De senaste tolv månaderna summerar marginalen till 11,5 procent om vi justerar för engångsposter. Balco är välinvesterat och har ledig kapacitet i befintliga produktionsanläggningar. Ökade volymer innebär därför ökad effektivitet och stigande lönsamhet.

Bolaget själv bedömer att man med dagens struktur har kapacitet att producera för en omsättning på 1,7 miljarder kronor. På rullande tolv månader omsätter Balco idag knappt 1,1 miljarder. Investeringsbehoven bör således vara små de närmaste åren. Verksamheten är även i övrigt kapitalsnål då kunderna löpande betalar i projekten.

Tillväxten sker huvudsakligen organiskt men i slutet av förra året köptes renoveringsfirman TBO-Haglinds för 120 Mkr. Finansiellt utrymme finns för fler affärer. Skuldsättningen motsvarade vid det första kvartalets utgång 1,2 gånger resultatet före av- och nedskrivningar, ebitda. Målsättningen är att hålla nivån under 2,5 gånger.

Huvudspåret är dock fortfarande organisk tillväxt. Successivt utökad säljkår och en ökad närvaro på mässor och på de lokala marknaderna är en viktig komponent för att driva försäljning. På renoveringar i Norden är Balco redan starka men i det segmentet kan bolaget expandera geografiskt på marknader som Nederländerna och Tyskland.

Inom segment som citybalkonger (öppna balkonger för innerstäderna) finns goda tillväxtmöjligheter även i Sverige och Norge. Även den maritima verksamheten vänts fortsätta växa.

Den starka orderboken garanterar ökad omsättning framöver. Det tar i snitt Balco 14 månader att omsätta orderboken. Enligt Factset väntas bolaget i år öka omsättningen med drygt 20 procent. För 2020 och 2021 väntas tillväxten i snitt ligga kring 10 procent om året.

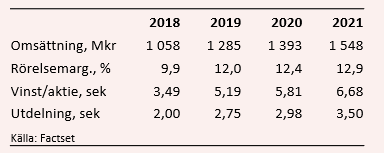

Förbättrad lönsamhet och avsaknad av engångsposter ger vinsten per aktie en ordentlig knuff i år. Prognosen 5,19 kronor per aktie innebär en ökning på nästan 50 procent. Nästa år väntas vinsten öka med 12 procent till 5,81 kronor.

Estimaten innebär i skrivande stund p/e-tal på 12,4 respektive 11,1. Justerat för skuldsättning landar värderingen på 9,1 gånger nästa års väntade rörelseresultat, ev/ebit.

Direktavkastningen i Balco-aktien väntas de närmaste åren uppgå till 4,3 procent respektive 4,6 procent.

Balco-aktien har som sagt inte varit någon braksuccé på börsen. Introduktionskursen sattes till 56 kronor och den nivån var aktien nere i så sent som i början av april i år. 2019 inleddes dock närmare 50 kronor och räknat sedan årsskiftet är aktien upp 28 procent.

Givet den välfyllda orderboken och fortsatt starka orderingången är det rimligt att vänta sig bra tillväxt de kommande åren. Balco har de senaste kvartalen bevisat att bolaget inte påverkas nämnvärt av det kraftigt minskade bostadsbyggandet i Sverige. Renoveringar är förvisso inte helt konjunkturoberoende men de är klart mindre känsliga än nyproduktion. Håller balkongen på att vittra sönder måste något göras förr eller senare. Det bäddar för en mer stabil efterfrågan.

Balco trycker också själva hårt på att bolagets lösning för renovering och inglasning är miljövänlig. Balkongerna sparar energi och har också teoretiskt en livslängd på 90 år om man byter luckor efter 50 år.

Insiders har köpt aktier i Balco sedan slutet av förra året och efter rapporten för det första kvartalet ökade storägaren familjen Hamrin sitt innehav ytterligare. Vi delar deras uppfattning om att aktien är köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Balco Group | Köp | 64,20 | - |