B&B Tools delades i två separata bolag i mitten av 2017. Tools-kedjan och affärsområdet Momentum knoppades av och bildade bolaget Momentum Group medan varumärkesbolagen blev kvar. Bolaget tog då tillbaka sitt gamla namn Bergman & Beving. Avknoppningen har hittills varit mest lyckosam för Momentum Group vars aktie, trots en svajig färd, står klart på plus sedan uppdelningen.

Bergman & Bevings aktie har däremot haft stora problem med lyftkraften. Det blev tydligt när verksamheterna separerades att flera av bolagets varumärken hade lönsamhetsproblem. De senaste åren har därför präglats av omstruktureringar och effektiviseringar.

Arbetet ger effekt och kvartalsresultaten har stadigt förbättrats under hela det gångna räkenskapsåret. Bergman & Beving har brutet räkenskapsår och 2018/2019 avslutades i mars i år. Det fjärde kvartalet bjöd på knappt 4 procent högre omsättning, en något förbättrad lönsamhet och ett knappt 8 procent högre rörelseresultat före avskrivningar, ebita.

Verksamheten delas in i tre affärsområden: Building Materials, Workplace Safety och Tools & Consumables.

Building Materials består huvudsakligen av varumärket Essve som tillverkar skruvar och andra fästelement. Workplace Safety har en rad varumärken som tillverkar skyddskläder och annan säkerhetsutrustning. Tools & Consumables består av ett antal verktygstillverkare och av handelsbolaget Luna som agerar mellanhand mellan hundratals tillverkare och återförsäljare.

I det senaste kvartalet genererade alla tre affärsområdena nästan identiska rörelseresultat på cirka 20 Mkr. För Building Materials och Workplace Safety innebar dock resultaten klara försämringar jämfört med för ett år sedan. Tools & Consumables förbättrade däremot sitt resultat kraftigt, huvudsakligen till följd av förbättringar av lönsamheten för Luna.

Sverige står för drygt 40 procent av omsättningen i Bergman & Beving och Norden totalt för knappt 80 procent. Kunderna återfinns generellt inom byggsektorn eller industrin. Av fjolårets omsättning svarade byggsektorn för knappt 45 procent och industrin för 55 procent. Efterfrågan inom byggsektorn har mattats under innevarande räkenskapsår i takt med att allt färre nya bostadsprojekt startas upp.

Störst exponering mot byggsektorn har området Building Materials. En stabil utveckling i Norge och satsningar på internationell expansion kompenserade dock för en avvaktande svensk marknad. Totalt rapporterade divisionen 2 procent högre omsättning i det fjärde kvartalet. Den svenska försäljningen är dock klart mer lönsam och den förändrade kundmixen sänkte rörelseresultatet med 20 procent.

Divisionen Workplace Safety ökade omsättningen med 7 procent i kvartalet men rörelseresultatet sjönk 22 procent. Efterfrågan rapporteras vara god men resultatet drogs ned av satsningar utomlands, en svag krona och uppstartkostnader i nya kundkontrakt.

Förvärv är en viktig del i Bergman & Bevings tillväxtmodell. Förvärvad verksamhet bidrog med 3 procentenheter till tillväxten i det fjärde kvartalet. Under det gångna räkenskapsåret har tre förvärv genomförts. Två av dessa har hamnat i Tools & Consumables och ett i Building Materials. Efter räkenskapsårets utgång har ytterligare två förvärv meddelats. Båda dessa inom Building Materials.

Totalt har dessa fem förvärv tillfört en omsättning på cirka 210 Mkr.

Vd Pontus Boman skriver i sitt vd-ord i bokslutsrapporten att förvärv alltjämt är en viktig del av bolagets strategi för tillväxt. Han ser goda möjligheter att även framöver förvärva attraktiva bolag, inte minst med tanke på Bergman & Bevings starka finansiella ställning och kassaflöden.

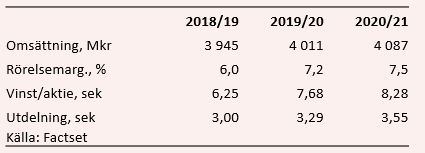

Utfallet i det fjärde kvartalet var klart sämre än väntat enligt databasen Factset. Rörelseresultatet landade på 54 Mkr mot väntade 63 Mkr. Utdelningen för det gångna räkenskapsåret var dock högre än väntat, 3 kronor per aktie mot väntade 2,75 enligt Factset.

För innevarande räkenskapsår väntas omsättningen öka med blygsamma 1,6 procent. Rörelsemarginalen väntas dock stärkas med nästan en hel procentenhet vilket lyfter resultatet med cirka 20 procent till 7,68 kronor per aktie. För nästkommande räkenskapsår är snittprognosen ett vinstlyft på 8 procent till 8,28 kronor per aktie.

De prognoserna innebär i dagsläget p/e-tal på 15,2 respektive 14,1. Justerat för skuldsättning värderas rörelsen till 11,6 gånger nästa räkenskapsårs väntade rörelseresultat.

Den föreslagna utdelningen på 3 kronor per aktie ger en direktavkastning på 2,6 procent. För de båda kommande åren väntas direktavkastningarna uppgå till 2,8 procent respektive 3,0 procent.

Bergman & Beving-aktien hade som sagt länge en svag utveckling efter avknoppningen av Momentum. Sedan årsskiftet har dock kursen tagit ordentlig fart uppåt och aktien står i skrivande stund på plus 37 procent för året. Vinstprognoserna har inte rört sig så värderingen har följt med uppåt.

Dagens p/e-tal är dock inte orimligt höga om man tror på fortsatt förbättrad lönsamhet de kommande åren. Fortsatta förvärv bör också kunna bidra till lite extra tillväxt.

Rörelseresultaten har som sagt stadigt förbättrats under det gångna räkenskapsåret. Underliggande har dock de olika affärsområdena haft en svajig utveckling och turats om att rapportera stigande och fallande resultat och lönsamhet.

Workplace Safety har exempelvis två kvartal i rad nu med sämre resultat och fallande marginal. Inte heller Building Materials har riktigt övertygat under året. Tools & Consumables har haft den stadigaste utvecklingen men även där har vinsttillväxt och marginalförbättring de senaste kvartalen tydligt planat ut.

Jämförelsetalen blir tuffare under innevarande år och vinstutvecklingen de kommande kvartalen riskerar att bli fortsatt svajig. Exponeringen mot byggsektorn och industrin är inte någon garant för stabil tillväxt för tillfället, även om konjunkturen överlag väntas tuffa på i hygglig fart.

Efter rusningen under inledningen av året är Bergman & Beving-aktien känslig för bakslag. Kortsiktigt stannar rekommendationen därför vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bergman & Beving B | Neutral | 115,00 | - |

")