Efter att handelskriget mellan USA och Kina tagit förnyad fart är det ett betydligt tuffare börsklimat som möter investerarna. Dessutom har oron för utvecklingen i världsekonomin växt under senare tid. Det fanns väl också en viss lust hos många att investerare att låsa in en del av de vinster som den fantastiska börsstarten på 2019 inneburit.

Sett mot den bakgrunden får den nedgång som vi sett på världens börser under maj faktiskt betraktas som förhållandevis mild. Det kunde sett betydligt sämre ut och fortfarande ligger avkastningen både för mer mogna ekonomier (Developed Markets) och tillväxtekonomierna (Emerging- och Frontier Markets) på ganska rejäla plus sett från årsskiftet. I DM-länderna ligger den genomsnittliga årsavkastningen på hela 13,7 procent medan de ligger lite lägre i EM- och FM-länderna.

.png)

Noterbart är att det är Emerging Marktes som hittills drabbats allra hårdast av turbulensen. Att börserna i Kina gått dåligt är givetvis en delförklaring till detta men oron har slagit brett och någon direkt gemensam faktor är svår att hitta bland de länder som drabbats allra värst.

De mogna ekonomierna har klarat sig bättre, vilket vi tar som ett tecken på att de flesta på marknaden fortfarande räknar med att handelsförhandlingarna mellan USA och Kina kommer att återupptas och att, i alla fall grunderna för, ett avtal kommer att finnas på plats när presidenterna Donald Trump och Xi Jinping möts i samband med G20-mötet i Japan i slutet av juni.

Att det fortfarande är långt till någon form att regelrätt börspanik syns också på att volatiliteten på den amerikanska börsen inte stuckit iväg på samman sätt som den gjorde i samband med den amerikanska ränteoron i slutet av förra året.

.png)

När det gäller handelsfrågan befinner vi oss därmed i någon form av vänteläge och det är givetvis svårt att sia om utgången. Så länge utgången är osäker får man nog ändå räkna med att investerarna är försiktiga.

Därmed blir det också en hel del fokus på utvecklingen för världsekonomin framöver och det finns en oro för att handelskonflikten ska pressa ner konjunkturindikatorer, som redan i utgångsläget är åt det lite svagare hållet.

Citigroups Economic Surprise Index (ESI), som mäter hur makrodata rullas ut i förhållande till analytikernas prognoser, ligger sedan en tid tillbaka under nollstrecket för alla regioner. Under senare tid är utveckling för ESI svagast i Emerging Markets även om kinesiska konjunkturdata legat på hyggliga nivåer. De kinesiska siffrorna över Industriproduktion och detaljhandel var dock för april åt det svagare hållet.

.png)

ESI för EMU-området befinner sig dessbättre i en positiv trend. Tjänstesektor och arbetsmarknaden utvecklas i hygglig takt medan det ser betydligt svagare ut i industrin. Uppgången i ESI kan också delvis förklaras av att analytikerna nu börjat skruva ner prognoserna avseende industrin.

Amerikansk ekonomi fortsätter att utvecklas förhållandevis starkt och även här är ESI på uppåtgående.

Den skörd av viktiga makrodata som väntas i nästa vecka, när bland annat de preliminära inköpschefsindexen för maj publiceras, blir en mycket viktig värdemätare på tillståndet i världsekonomin. De ger också den första indikationen på hur den upptrappande handelskonflikten mellan USA och Kina påverkar humöret hos företagen.

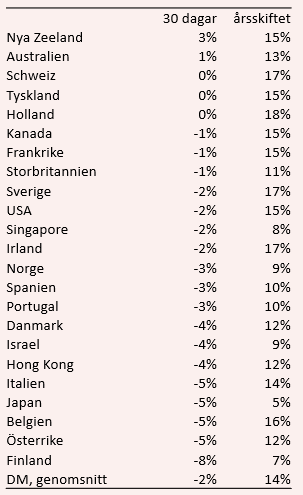

Developed Markets

Den genomsnittliga nedgången under den senaste 30-dagarsperioden stannar vid 1,9 procent men mycket beror på att april fick en hygglig avslutning. I topp hittar vi Nya Zeeland som är ett av få länder som tagit steget fullt ut och redan sänkt räntan. Vilket kanske visar att penningpolitiken fortfarande biter. Annars är det mest rött på börslistan med Finland i botten. Sverige parkerar ungefär i mitten av fältet med en nedgång på 1,7 procent. Börsutvecklingen från årsskiftet landar fortfarande på tvåsiffrigt i de flesta länder.

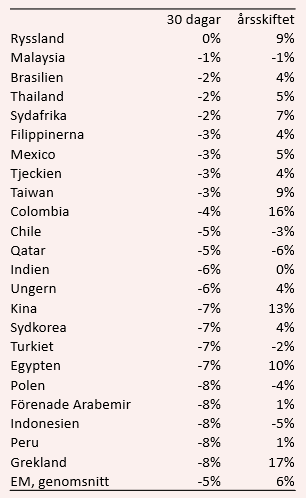

Emerging Markets

De lite mer mogna tillväxtekonomierna är de som drabbats allra hårdast av oron kring världshandeln och tecken på en svalare världsekonomi. Den genomsnittliga nedgången, för den senaste 30-dagarsperioden, landar på hela 5,0 procent. Något förvånande hamnar Grekland i botten med en nedgång på 8,2 procent. Kina har, av förståeliga skäl, haft det tufft men har ändå en imponerande börsuppgång sett från årsskiftet. Ryssland har klarat sig bäst men noterbart är att ingen av börserna haft positiv avkastning sett över de senaste 30 dagarna.

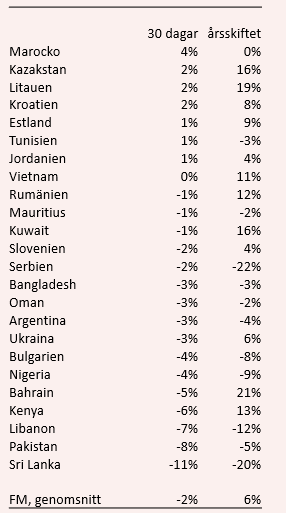

Frontier Markets

De lite färskare tillväxtekonomierna, eller förhoppningsekonomierna, har klarat den senaste tidens finansturbulens lite bättre och den genomsnittliga nedgången under den senaste 30-dagarsperioden stannar vid 1,6 procent. Bäst har det gott i, normalt sett skakiga, Marocko och Kazakstan men även Litauen fortsätter uppåt och har nu en imponerande uppgång på 18,7 procent sedan årsskiftet. Sri Lanka hamnar i botten och här spelar givetvis terrordåden som drabbat landet en avgörande roll.