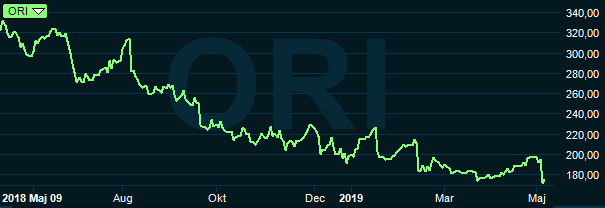

Oriflame lyckades än en gång göra aktieägarna besvikna när bolaget presenterade sina siffror för det första kvartalet 2019. Aktien fortsatte sin kräftgång och har nu rasat 60 procent på ett drygt år.

Svag försäljning i region Asien & Turkiet tvingade Oriflame att vinstvarna redan i det förra kvartalet. Utvecklingen har försvagats ytterligare under första kvartalet och försäljningen i regionen föll med 16 procent i lokala valutor.

Asien & Turkiet har de senaste åren varit Oriflames starkaste tillväxtmarknad. Den svarade i fjol för knappt 40 procent av omsättningen men tack vare hög lönsamhet för över hälften av rörelseresultatet i koncernen. Att försäljningen i regionen nu tvärnitat slår därför hårt mot vinsttillväxten i Oriflame.

Problemen är flera. I Turkiet har den kraftiga devalveringen av liran tvingat fram prishöjningar som minskat efterfrågan. I Vietnam har ny lagstiftning gällande direktförsäljning inneburit sämre möjligheter att driva försäljning och rekrytera konsulenter. En inbromsning har även skett i Indonesien.

Det stora problemet är dock den kinesiska marknaden. Kina är vid sidan om Ryssland Oriflames omsättningsmässigt största marknad. Direktförsäljning är en stor sektor i landet och framför allt inom hälsokost och wellnessprodukter har det de senaste åren förekommit en del skandaler. Det handlar huvudsakligen om falsk marknadsföring av produkternas effekter men även pyramidspel och andra olagliga försäljningsupplägg.

Myndigheterna har tröttnat och inledde i början av året en upprensning bland direktförsäljningsbolagen. Under 100 dagar kunde Oriflame inte hålla några säljmöten och rekrytera nya konsulenter. För hela region Asien & Turkiet föll antalet registrerade aktiva konsulenter med 20 procent i det första kvartalet.

100-dagarsinsatsen i Kina har nu avslutats och Oriflame får börja hålla säljmöten igen. Vd Magnus Brännström sade dock i samband med rapporten att bolaget ännu inte märkt någon förändring i försäljningen i landet. Nya lagar och en hårdare kontroll av direktförsäljningssektorn är att vänta men ingen vet ännu när och hur de kommer att vara utformade.

I vilken omfattning Oriflames försäljning i landet kommer att påverkas framöver beror också på i vilken omfattning bolagets konsulenter tidigare slirat på regelefterlevnaden i sina säljaktiviteter. Den starka tillväxten de senaste åren och det skarpa fallet under första kvartalet skulle kunna tolkas som att försäljningen inte alltid skett strikt enligt regelboken.

Utvecklingen i Oriflames övriga affärsområden var blandad med sjunkande resultat i CIS (Ryssland och de forna Sovjetstaterna) och Latinamerika men stigande vinst i Europa. Sammantaget slutade det första kvartalet med 6 procent lägre omsättning räknat i lokala valutor. Antalet aktiva konsulenter föll med 5 procent. Rörelseresultatet backade i linje med försäljningen. Utfallet var trots allt något högre än väntat.

Oriflame meddelar att det andra kvartalet totalt sett inletts med 5 procent lägre omsättning i lokala valutor. Utvecklingen i Kina har som sagt varit oförändrad jämfört med det svaga första kvartalet. Magnus Brännström konstaterade i samband med rapporten att Oriflame fortfarande tror långsiktigt på den kinesiska marknaden och på direktförsäljningsmodellen.

Kortsiktigt finns dock ett hot från utlovade nya lagar på området. Hans förhoppning var dock att verksamheten i Kina skulle utvecklas bättre under återstoden av året, framför allt då Oriflame nu åter får hålla säljmöten vilket underlättar rekryteringen av konsulenter.

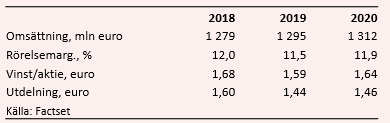

Vinstprognoserna för de närmaste åren har kapats kraftigt i Oriflame det senaste året. Estimaten har dock planat ut på sistone och de ligger hittills stabilt efter den senaste rapporten. P/e-talen för 2019 och 2020 uppgår i skrivande stund till 10,0 respektive 9,7. Justerat för en låg skuldsättning värderas rörelsen till låga 6,7 gånger 2020 års väntade rörelseresultat, ev/ebit.

Värderingen baseras på förväntningar om svag, men ändå positiv tillväxt de båda närmaste åren och en liten dipp i lönsamhet i år men en återhämtning nästa år. Ett relativt optimistiskt scenario med andra ord.

Oriflame delar ut kvartalsvis och av utdelningen för 2018 återstår motsvarande 12,54 kronor per aktie (0,4 euro i kvartalet). Det ger en direktavkastning på 7,2 procent. För de båda kommande åren väntas utdelningar som ger direktavkastningar på 8,9 procent respektive 9,1 procent.

Framtiden ser onekligen smådyster ut för Oriflame för tillfället. Bolaget har motvind lite här och var i världen men utvecklingen i Kina känns mest osäker. Om inte regionen Asien & Turkiet repar sig riskerar marginalerna i koncernen att hamna under press framöver. Det har som sagt varit bolagets överlägset mest lönsamma marknad de senaste åren.

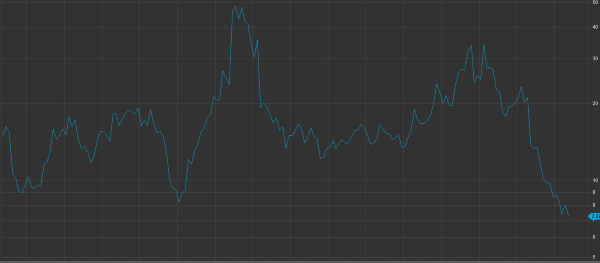

En smådyster framtid är också med råge inprisad i aktien vid det här laget. Kursen har stått lägre men värderingen räknat på bevisade resultat har aldrig varit lägre än idag. Justerat för skuldsättning var det bakåtblickande ev/ebit som lägst nere i strax över 8 under finanskrisen. Idag är det 7,3 enligt Factset.

Skuldjusterad värdering (ev/ebit) de senaste femton åren beräknat på rullande faktiska resultat för de senaste tolv månaderna.

Även det framåtblickande ev/ebit ligger i nivå med bottenläget i finanskrisen. Den låga värderingen av vinsterna slår också igenom i en skyhög direktavkastning.

Risken i Oriflame-aktien borde vara tydlig vid det här laget. Den är notoriskt slagig och är verkligen inte en aktie för alla. Framtiden är osäker men som bolaget går och står idag är värderingen rekordlåg och direktavkastningen för resten av 2018 hög. En riskvillig investerar får således hygglig kompensation och chansen finns ju att framtiden inte blir fullt så hemsk som aktien signalerar. Det kommer sannolikt räcka med en stabilisering av försäljning och resultat för att värderingen ska börja återhämta sig.

Vi tycker aktien är värd en chansning.