Skidlegendaren Thomas Wassberg var fåordig, men när han väl sade något var det ofta bra. I en intervju efter en av sina mer inspirerade tävlingar 1985 där han tog till ett okonventionellt grepp sade han ungefär som så att ”tränar man som alla andra så presterar man som alla andra”. Det är en bra devis även i börssammanhang.

Om man investerar som alla andra så kommer man också att få samma avkastning, det vill säga som index. Med andra ord: om man vill slå index måste man också då och då gå sin egen väg, och en sådan är till exempel att investera i ”turnaroundbolag”, alltså bolag som av olika anledningar är ratade för tillfället oftast på grund av operativa problem.

Turnaroundbolag är bland det roligaste som finns att investera i – när det går bra. Det är tillfredsställande på många plan. Givetvis handlar det om att de lyckade fallen ger bra avkastning men det är också, i brist på bättre uttryck, intellektuellt stimulerande. Att känna igen det där bolaget som i grunden är bra när andra investerare ratar det. Att se att de problem som ett bolag brottas med är av övergående karaktär, eller att åtgärder som genomförts också kommer att ge resultat.

Ett fenomen som gör att omdömen om bolag ofta blir överdrivna, såväl positivt som negativt, är den så kallade haloeffekten. Det handlar lite förenklat om att vår allmänna bild av en person också färgar vårt omdöme om vederbörandes specifika egenskaper. Detsamma gäller hur vi ser på bolag. Om vi är generellt positiva till ett bolag är vi också benägna att tillskriva det positiva egenskaper.

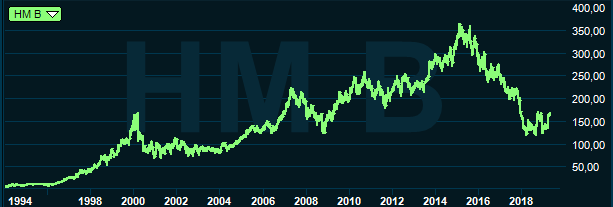

Ett exempel är H&M som under sina glansdagar också sågs som otroligt välskött, bra ledning, bra strategi osv. Och visst var det motiverat, men inte helt. Ett bolag kan också ha flyt och vara verksamt i en stark bransch, eller ha ett starkt varumärke och image, men kanske inte vara så välskött som det allmänna intrycket kan påskina.

Andra exempel kan vara Ericsson under glansdagarna eller klädbolaget RNB när det gick bra. Listan kan göras lång. Ett närliggande koncept är den gamla klichén ”kill your darlings”. Man blir kär i en aktie, tycker allt är toppen och avfärdar eventuella varningssignaler just för att man har en generellt positiv bild av bolaget.

Detsamma gäller åt andra hållet. Bolag som har problem ses till slut som hopplösa fall, när det kan vara ett bra bolag verksamt på en dålig marknad, eller att det är andra övergående problem. Detta gäller ofta så kallade turnaroundbolag som har en svacka men där man kan se en vändning.

Just denna haloeffekt kan man vända till sin fördel så länge man är medveten om den. När andra ger upp och avfärdar ett bolag som skräp kan det skapas möjligheter. Tricket är att kunna skilja genuint bra bolag med tillfälliga problem från bolag som faktiskt dras med antingen strukturella långsiktiga problem eller helt enkelt är vanskött. Inom obligationsvärlden pratar man om ”fallen angels” som är bolag där kreditvärderingen gått ned från investment grade till speculative grade och det är oftast bolag som tillhör den förra kategorin. Det är en kategori obligationer som ofta är intressanta av samma anledning som turnaroundbolag, och namnet är talande.

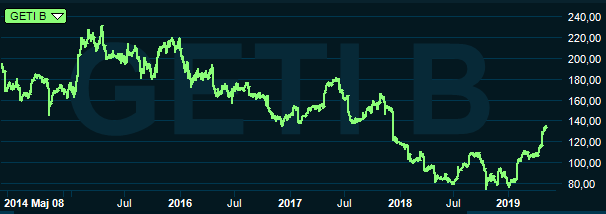

Det som är problematiskt med turnaroundcase är timingen. När man tror att botten är nådd kommer ofta en ny. Getinge som rapporterade nyligen är ett bra exempel. Aktien har haft en långsiktigt fallande trend sedan 2014-2015 men med flera falska toppar, där man trott att nu är det över, för att sedan bli besviken när nya problem uppstått. Om och om igen.

En lärdom från Getinge är att det tar lång tid att vända en stor skuta så med turnaroundcase är tålamod något kontraintutivt en dygd. Gå inte in för tidigt. Det är bättre att vänta på stabila signaler om vändning och missa botten för att sedan följa med uppåt. Undvik bottenfiske.

Och det man vill se är uthålliga förbättringar. Viktiga nyckeltal är organisk tillväxt som visar att befintlig verksamhet går bra, och då ställa denna i relation till marknadstillväxten. Tar man eller förlorar man marknadsandelar? Vidare är engångsposter alltid en varningssignal. Återkommande engångskostnader är en röd flagga. Skuldsatta bolag med problem kan tvingas till emissioner till dåliga villkor, så en svag finansiell ställning är ytterligare en röd flagga.

Studera också marknaden. Har denna förändrats i grunden, så att det inte hjälper om bolaget sköts bra? H&M är återigen ett bra exempel. Bra bolag på en dålig marknad funkar sällan. Har det tillkommit nya konkurrenter? Är problem hänförliga till generationsväxling i produktfloran? Om så är det okej.

En ny ledning som genomför rätt åtgärder är ett annat positivt tecken. Börje Ekholm och Ericsson är ett bra exempel på detta. Ett annat måste är en åtminstone hygglig balansräkning. Det går att göra listan längre, och poängen är väl att det är två saker som krävs för att lyckas. Nummer ett är timing och nummer två är fokus på vilka egenskaper som man letar efter, tänk inte bara slentrianmässigt att bolaget var bra och att det kommer att bli bra igen.

Den här texten publicerades i tidningen Börsveckan i nummer 19 den 6 maj. Läs mer om Börsveckan.

")