Före finanskrisen 2007 vägde europeiska aktier runt 30 procent av MSCI All Countries World index, som är ett globalt aktieindex med börser från både utvecklade marknader och tillväxtmarknader. Idag är utgör Europas andel drygt 20 procent. C Worldwide tror att Europas andel kan sjunka så lågt som till 10 procent.

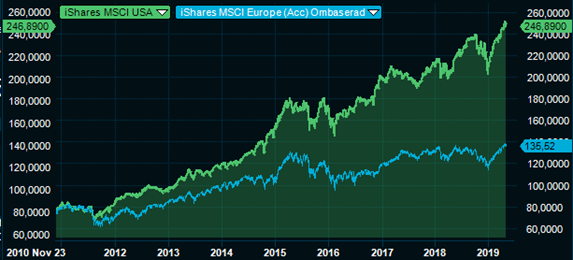

”De europeiska aktiernas utveckling under det sista årtiondet har varit urusel. Europeiska aktier handlas fortfarande till lägre pris än före finanskrisen. Efter att marknaderna toppade år 2007 har MSCI Europe-index fallit med cirka 10 procent, medan MSCI USA-index stigit med runt 130 procent. Det har sannerligen varit ett förlorat årtionde för den genomsnittliga investeraren i europeiska storbolagsaktier”, sa Morten Springborg, global temaanalytiker på C Worldwide, på ett seminarium.

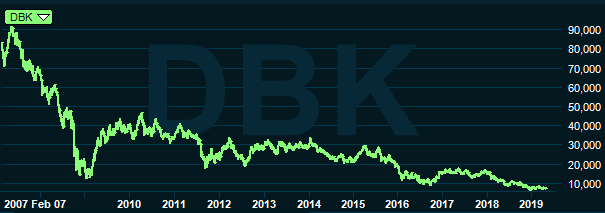

Morten Springborg säger att han har svårt att se få positiva faktorer som talar för europeiska aktier på sikt. Drivkrafterna bakom de europeiska aktiernas förlorade årtionde är låg intäktstillväxt och europazonens nödlidande banker. De har i genomsnitt fallit med 80 procent sedan toppen för finanskrisen och handlas idag nära den nivå när finanskrisen var som värst år 2009.

Deutsche Bank

Samtidigt har de amerikanska bankerna i genomsnitt backat 30 procent och de handlas fortfarande 70 procent över bottenkurserna 2009. Den stora skillnaden i avkastning tror C Worldwide beror på att USA räddade sitt banksystem tidigt, med hjälp av TARP-programmet, 2009. I Europa fick bankerna dras med sina problem i många år.

”Komplexiteten i den monetära europeiska unionen gjorde att man undvek det verkliga problemet och dolde förlusterna i de systemviktiga bankernas balansräkningar. Det har gjort att det senaste årtiondet skapat en mycket svag avkastning på totalt kapital. Det är en konsekvens av stigande kreditförluster samt ökad lagstiftning, som tvingat bankerna att stärka sina balansräkningar genom att öka det egna kapitalet. ”

”För att försvara den gemensamma valutan har europeiska centralbanken fört en politik med extremt låga, ja till och med negativa, räntor samtidigt som den genomfört stödköp, vilket har minskat nettoräntemarginalen och därmed även minskat bankernas lönsamhet”, säger Morten Springborg.

Morten Springborg

Det andra strukturella problemet är en klar demografisk motvind. Argumentet är att det är högst sannolikt att bankkrisen krockade med ett skifte i befolkningssammansättningen. På många sätt börjar Europa likna Japan, fast med en eftersläpning på 15 år. Ett åldrande europeiskt samhälle är ett samhälle som konsumerar allt mindre, sparar mindre och efterfrågar allt mindre krediter jämfört med yngre samhällen.

”Vi har med största sannolikhet kommit till slutet av en kreditexpansion som varat i 60 - 70 år. Vi befinner oss nu i vad som har kallats en balansräkningsrecession, där den privata sektorn vägrar att låna mer innan folk har minskat sin skuldsättning till acceptabla nivåer, oavsett hur lågt räntan sjunker. Detta är dåliga nyheter för banksektorn, då intäkterna får sig en dubbel smäll, både från den sammanpressade nettoräntemarginalen orsakad av de strukturellt låga räntorna samt från den svaga lånetillväxten.”

Enligt C Worldwide har det helt enkelt lönat sig att köpa bolag som levererat en hög intäktstillväxt det senaste decenniet. Att amerikanska aktier har haft relativt starkare avkastning förklaras av den relativt starkare intäktstillväxten.

”Vi tror att skillnaden i avkastning beror både på aktiemarknadernas sammansättning. I Europa saknas stora tillväxtbolag, samt att bankerna har levererat usla resultat”, säger Morten Springborg.

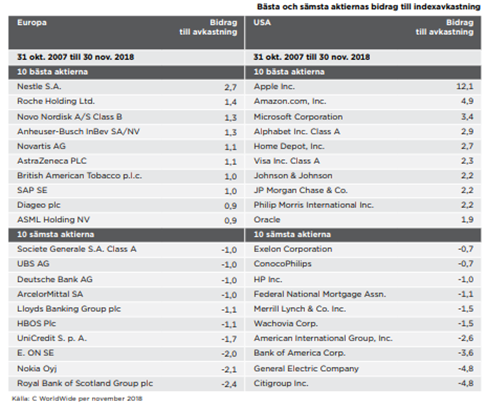

Bankernas bidrag till de europeiska aktiernas svaga utveckling bekräftas när man tittar på enstaka aktiers utveckling under denna mer än elva år långa perioden. Förlorarlistan innehåller hela sju europeiska finansaktier.

Enligt C Worldwides beräkningar är de tio aktier som haft högst avkastning i Europa alla stabila tillväxtbolag. Vi hittar fyra läkemedelsjättar och fyra hushållsproduktbolag samt två snabbväxande teknikbolag. Det är tydligt att vinnaraktierna är multinationella bolag med stor verksamhet utanför Europa.

I USA hittar vi sex snabbväxande teknikbolag och två bolag som mycket stor exponering mot den inhemska amerikanska ekonomin som de största bidragsgivarna de senaste tio åren.

Morten Springborg påpekar att den amerikanska ekonomin klarar av att skapa en inhemsk efterfrågan som driver utvecklingen på aktiemarknaderna. De europeiska bolagen är betydlig mer beroende av de globala marknaderna.

En annan förklaring kan vara åldern på bolagen.

”Sju av de tio bästa europeiska bolagen har minst 100 år på nacken, med det gäller bara för tre av de amerikanska högpresterande bolagen. De andra sju har funnits mellan 20 – 40 år. Yngre bolag brukar vara mer dynamiska, ha högre tillväxttakt och större total potentiell marknad, vilket också förklarar varför de amerikanska bolagen har utvecklats så mycket bättre än Europas stjärnor.”

C Worldwide tycker man ska köpa stabila, hållbara europeiska tillväxtbolag, men undvika att investera i europeiska banker då de är helt beroende av den svaga europeiska inhemska efterfrågan.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud