Lindab har haft bra medvind från en stark byggkonjunktur en längre tid. Särskilt första halvan av fjolåret bjöd på stark underliggande tillväxt i försäljningen. Resultaten hängde dock inte alls med under den perioden. Stigande råvarupriser pressade bruttomarginalen och vinsterna krympte trots den starka tillväxten. Lindab hann inte med att höja priserna mot kund för att kompensera sig.

Höjningar genomfördes dock och under andra halvåret i fjol slog det igenom starkt i resultatet. Samtidigt stabiliserades också råvarupriserna vilket gav extra tryck åt resultatförbättringarna. Det andra halvåret i fjol blev resultatmässigt starkt.

Att inledningen av 2019 fortsatt i samma stil visste vi redan innan Lindab presenterade sin rapport för det första kvartalet. Bolaget flaggade i början av april för att utfallet i perioden preliminärt skulle bli 192 Mkr. Jämförelsekvartalet var som sagt resultatmässigt svagt och den gången blev resultatet bara 71 Mkr.

Tillväxten var dock stark redan för ett år sedan men Lindab kunde trots det öka omsättningen med ytterligare 7,5 procent i årets första kvartal. Organiskt blev ökningen 5 procent.

Från och med i år har Lindab brutit upp det tidigare affärsområdet Products and Solutions i två separata affärsområden: Ventilation Systems och Profile Systems. I det sistnämnda området ligger plåtprodukterna för bland annat takavvattning, tak- och fasadbeklädnad.

Pro forma svarade Ventilation Systems för 70 procent av Lindab rörelseresultat i fjol och Profile Systems för 29 procent. Det tredje området, Building Systems, har varit ett problemområde en längre tid. Building Systems tillverkar byggfärdiga stålbyggnadssystem. Verksamheten är starkt projektdriven och väldigt slagig mellan kvartalen.

I början av förra året signalerade Lindab att Building Systems skulle säljas av. Någon prislapp kunde dock aldrig förhandlas fram och nu ska Lindab istället själva få ordning på verksamheten. En viss uppryckning skedde i årets första kvartal men lönsamheten är fortfarande långt under de båda övriga områdena.

Lindab fick en ny vd i juni i fjol. Han har fått en bra start då prishöjningarna började ge effekt precis i samma veva som han tillträdde. Ytterligare effektiviseringar behövs dock om målet på 10 procents rörelsemarginal ska kunna uppnås i framtiden.

Efterfrågan på ventilationslösningar växer strukturellt med en ökad urbanisering och skärpta miljökrav. För att kunna dra nytta av detta måste dock Lindab ha resurser att investera i produktutveckling, marknadsföring, tillverkning och logistik. För det krävs högre lönsamhet och starka kassaflöden. Marginalerna är därför för tillfället extra prioriterade.

Aktiviteter som stärker bruttomarginalen står i fokus, som exempelvis bättre prissättning och ökad automation i produktionen. Kostnaderna ses också över i hela organisationen. Centrala kostnader ska minskas och tillverknings- och logistikstrukturen optimeras.

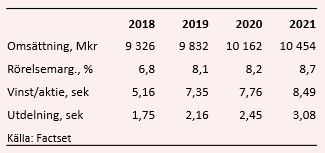

På helårsbasis var den justerade rörelsemarginalen 7,6 procent vid utgången av det första kvartalet. Målet är som sagt att nå upp till 10 procent men de analytiker som bevakar Lindab räknar enligt databasen Factset inte med att den nivån kommer att nås inom överskådlig tid. Snittprognosen för rörelsemarginalen år 2021 ligger på 8,7 procent.

En osäkerhetsfaktor inte bara när det gäller marginalerna utan hela verksamheten är hur byggkonjunkturen utvecklas framöver. I Sverige har bostadsbyggandet bromsat kraftigt men det byggs fortfarande en hel del andra hustyper som kräver ventilation och plåtdetaljer. Ute i Europa är konjunkturen rent allmänt på väg nedåt.

Vd Ola Ringdahl konstaterar att Lindab har stark medvind för tillfället men han understryker att bolaget ska stå väl rustade att möta en framtida konjunkturnedgång.

För 2019 är snittprognosen i Factset en omsättningstillväxt på drygt 5 procent. För de båda kommande åren ligger prognoserna på 3,5 och 3 procent. Lönsamheten väntas samtidigt stärkas vilket lyfter vinsttillväxten. Vinst per aktie innevarande år väntas landa på 7,35 kronor. För 2020 och 2021 är prognoserna 7,76 kronor och 8,49 kronor.

Lindab-aktien har verkligen exploderat uppåt i år, pådrivet av en stark bokslutsrapport och en omvänd vinstvarning i april. Analytikerna har skruvat upp sina vinstprognoser en hel del men värderingen har ändå stigit.

P/e-talen för 2019 och 2020 ligger i dagsläget på 13,8 respektive 13,0. Justerat för en relativt låg skuldsättning värderas rörelsen till 10,5 gånger 2020 års väntade rörelseresultat.

Direktavkastningen i Lindab-aktien väntas uppgå till 2,1 procent respektive 2,4 procent.

Trots siffror som var helt i linje med vad bolaget redan flaggat för tappade aktien mark efter rapporten för det första kvartalet. Efter ett par dagars surare börshumör är många uppenbarligen beredda att hämta hem lite av årets vinster i Lindab.

Närmast har bolaget ännu ett lätt jämförelsekvartal men det andra halvåret blir klart tuffare. Efterfrågan är av allt att döma fortfarande stark men det mesta pekar mot en lite lugnare konjunktur framöver.

Aktien står fortfarande på plus 60 procent från årsskiftet och härifrån känns risker och möjligheter rätt välbalanserade. Värderingen är inte avskräckande hög men de stora svårigheter som Lindab hade under fjolåret att få igenom prishöjningar vittnar också om en hård konkurrens i sektorn. Bromsar konjunkturen in kan man befara en ökad prispress och Lindabs marginaler har historiskt varit rätt svajiga.

Rekommendationen blir Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Lindab International | Neutral | 101,40 | - |