Investmentbolagen har fått en stark start på året, mycket tack vare en generell börshausse och ett ökat intresse för Stockholmsbörsens storbolag.

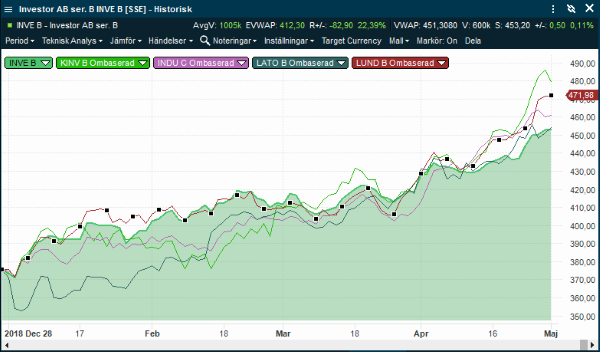

Bland de fem stora investmentbolagen har Investor och Latour stigit till nya rekordhögsta. De två sparfavoriterna är kanske just därför de bästa alternativen till ett löpande och långsiktigt fondsparande i breda Sverigefonder.

Men varken Latour eller Investor har stigit mest i urvalet sedan årsskiftet. Det har mycket svängigare Kinnevik-aktien gjort. Men om tidsperioden dras ut till tre år överträffar avkastningen i Investor och Latour kollegornas Kinnevik, Lundbergföretagen och Industrivärden. På femårssikt är Latour ensam i toppen.

Direktavkastningen är en viktig parameter i jämförelsen investmentbolagen emellan. I Investor står utdelningarna för en väsentlig del av totalavkastningen över längre perioder.

Det är också något av en paradgren. Bolaget har höjt utdelningen löpande varje år efter finanskrisen. Och för 2018 lämnas totalt 13 kronor per aktie, uppdelat på två kuponger.

Den 9 maj handlas Investor-aktien återigen utan rätt till utdelning. Då lämnas den första kupongen à 9 kronor. Pengarna når sedan ägarna den 15 maj. Den 8 november kommer nästa utväxling och resterande 4 kronor per aktie. På rådande kursnivåer handlas Investors B-aktie med en direktavkastning strax under 3 procent.

Ambitionen sedan finanskrisen är tydlig. Investor vill höja den ordinarie utdelningen med en krona årligen. Det innebär att också att utdelningshöjningen för varje år blivit lägre i relativa termer.

Om utdelningen för räkenskapsåret 2019 skulle höjas till 14 kronor från 13 kronor för 2018 så motsvarar det en utdelningshöjning på knappt 8 procent.

Också Lundbergföretagen är en stadig utdelningshöjare, men nivån är lägre. Baserat på den tagna utdelningen för 2018 handlas aktien till en direktavkastning på motsvarande 1 procent.

Den ordinarie utdelningen i Latour har stigit löpande sedan 2012. Nivån är relativt låg, för 2018 ungefär 1,9 procent.

.png)

Som sagt, utdelningen är främst intressant i en jämförelse mellan bolagen. Målet med alla investeringar är en god och relativt säker totalavkastning. Och eftersom Latour varit mycket duktiga på att placera kapitalet kanske pengarna ändå gör större nytta i deras kassa än i händerna på oss småsparare.

.PNG)

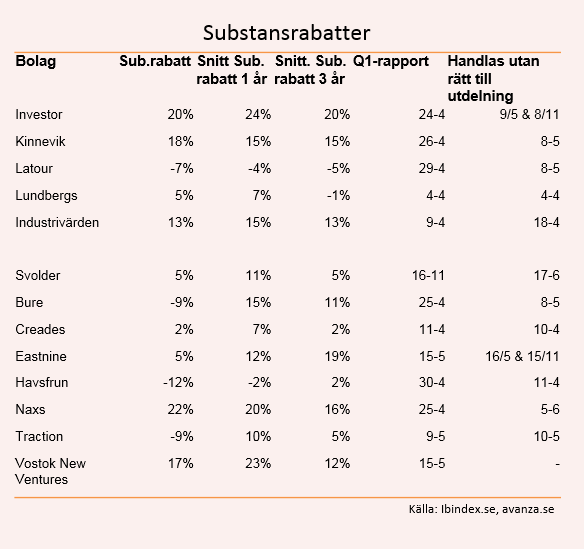

Latour har överträffat övriga med råge om tidsperioden dras ut till fem år. Det blir av resultaten mindre förvånande att Latour handlas med till en premievärdering jämte den redovisade substansen. I skrivande stund (30 april 2019) så uppgår premien till 7 procent, vilket är högre än snittet både på ett år och tre år, alltså är aktien dyrare än vanligt i relation till substansvärdet.

Men det ska också tas i åtanke att ungefär 40 procent av Latours tillgångar är onoterade eller utländska investeringar. Den onoterade delen går det alltså att argumentera kring värdet på, eftersom bokfört värde inte behöver motsvara marknadsvärdet.

Det största utländska innehavet, som står för 14 procent av substansen, är norska Tomra. Miljöteknikbolaget Tomra är en kursraket med få jämförelseobjekt.

Bolaget har en dominerande ställning inom teknik för återvinning och pant på aluminiumburkar. Och växer snabbt inom sortering av bland annat livsmedel. De senaste tolv månaderna har aktien stigit med närmare 70 procent i värde.

ESG-trenden med en miljövänligare investeringsprofil är stekhet hos världens investeringshus och fondförvaltare. Då är Tomra ett av få nordiska bolag som går att skryta med i portföljen. Latour blev delägare i Tomra redan 2011.

Bland de fem största investmentbolagen har Investor just nu högst rabatt. Även Investor har en onoterad del ska tilläggas. Den har tidigare inte tagits upp till marknadsvärde. Men detta justerades för något år sedan, vilket lett till en generell uppvärdering av bolagets investeringsportfölj och börsvärdet.

Rabatten i Investor var per den 30 april 20 procent. Det låter som en lockande rea men faktum är att rabatten varit ganska konstant senaste åren. Tidigare har den dock varit ännu högre. De senaste tolv månaderna har substansrabatten i snitt varit 24 procent. Och de senaste tre åren ungefär 20 procent.

Eftersom småsparare i regel både säljer och köper bolaget med motsvarande rabatt har detta mindre betydelse. Det går dock att argumentera för att det ger en viss rea på portföljbolagens utdelningar.

I fastighetstunga Lundbergföretagen är rabatten 5 procent, vilket är den lägsta rabatten frånsett premien i Latour bland de större i urvalet. Värt att notera är att Lundbergföretagen tidigare haft en lägre rabatt än nu. De senaste tre åren har aktien faktiskt handlats med en marginell premie, vilket kan indikera en på marginalen något mer attraktiv värdering just nu.

Också Kinnevik har en något högre rabatt än sitt snitt. Rabatten är 18 procent mot ett-och treårssnittet kring 15 procent, enligt data från Ibindex.se. Industrivärden har en rabatt som ligger i linje med historiken, just nu 13 procent.

Så vilket investmentbolag är den bästa grunden i den egna aktieportföljen? Av den historiska avkastningen att döma är det Investor och Latour som bäst står pall. Gemensamt för dem är en blandning av noterad kvalitet och onoterad potential. Latour sticker ut med en spetsigare investeringsstrategi.

En möjlig variant, som jag inte testat akademiskt, kunde vara att löpande köpa in sig i det investmentbolag som vid tidpunkten har en rabatt som avviker från det historiska snittet. Då köper man lite billigare än gemene man gjort tidigare.

Alla investmentbolagen har unika profiler. Kinnevik hör till det mer nytänkande. Bolaget har en historik som sträcker sig mer än 80 år bakåt i tiden. Men dagens Kinnevik saknar alla likheter med originalet. Placeringarna har idag en tydlig fokus mot internetbolag och kommunikation.

Den noterade portföljen rymmer svenska bolag som Millicom, Tele2 och Qliro. Den stabilare grunden används för att finansiera en bred variation små onoterade internetbolag. Något av dem kan säkert bli ett stjärnskott i framtiden, andra inte. Portföljens största innehav är tysknoterade modehuset Zalando, som totalt sett står för närmare 40 procent av substansen.

Utvecklingen i Kinnevik blir därför högst beroende hur det går för Zalando men också de större innehaven Millicom och Tele2. Detta innebär att Kinnevik kanske är det mest volatila av Stockholmbörsens investmentbolag.

Kanske är det inte stora svängningar som lämpar sig bäst i en stabil portföljbas. Är valet för svårt bland de andra, eller om summor som ska placeras löpande är mindre, så kan fonden Spiltan Investmentbolag vara ett bra alternativ. Den är redan omåttligt populär hos nätmäklaren Avanza.

Spiltan-fonden investerar brett i börsens investmentbolag men också i alternativa tolkningar av begreppet. Till exempel bolag som Ica gruppen, Indutrade och Lifco.

Störst är exponeringen i fonden mot Investor och Industrivärden på respektive cirka 27 procent. Lundbergföretagen och Kinnevik står vardera för ungefär 10 procent. Däremot finns Latour bara med på ett litet hörn. Exponeringen är endast 5 procent. Men här får du verkligen lite av varje.

En väldiversifierad bas, investerad i något av börsens investmentbolag, ger friheten att ta mer risk och vara mer fokuserad i de egenvalda investeringarna. Därför bör de finnas med i både nya och gamla aktieportföljer.