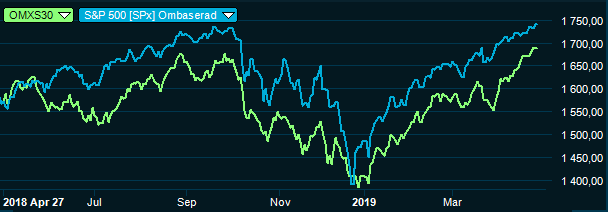

Det goda börshumöret har verkligen återvänt under april. Faktum är att ingen av världens större börser ligger på minus för månaden och den svenska börsen ståtar dessutom i toppen med en uppgång på runt 8 procent. Hela börsfallet från hösten 2018 är nu återhämtat och på flera håll i världen har börserna nått nya rekordnivåer.

Det kan konstateras att den just nu pågående rapportperioden för årets första kvartal i huvudsak bjudit på positiva överraskningar. Det gäller kanske främst i Sverige men även i bland annat USA har företagen i de flesta fall slagit förväntningarna.

Men det är inte bara rapportperioden som bidragit till ett generellt sett positivt börsklimat. Även på konjunkturområdet har det väckts hopp om en bättre framtida utveckling. Att USA fortsätter att ånga på i hygglig takt är i sig ingen större överraskning även om BNP-siffrorna för årets första kvartal var bättre än väntat med en tillväxt på hela 3,2 procent.

Det nya som tillkommit är signaler om att de stimulansåtgärder som den kinesiska ledningen tidigare infört nu visar tecken på att bita. Uppgifter som tagits emot med påfallande glädje på finansmarknaden.

Då spelade det egentligen inte så stor roll att industriindikatorerna i EMU-området varit synnerligen svaga i inledningen av 2019. Faktum är att de nu ligger nära euro-krisnivåerna men då tjänstesektorn fortsätter att gå förhållandevis starkt och arbetsmarknaden inte visar några tecken på att vika ner så tycks analytikerna luta åt att det ska räcka för att hålla uppe styrfarten i ekonomin länge nog för att överleva den här industrisvackan.

Från räntemarknaden syns heller inga direkta hot. Tvärtom har den amerikanska centralbanken vid flera tillfällen bekräftat att man numera befinner sig i någon form av vänteläge och ECB ska rulla ut nya lån till bankerna med start i maj. Även på andra håll i världen är det slut på åtstramningarna så vi har att se fram mot en sommar och höst där den globala penningpolitiken återigen tycks bli mer stimulerande.

Den svenska Riksbanken har också slagit in på det spåret och skjutit fram tidpunkten för nästa räntehöjning till tidigast i slutet av 2019. Vår bedömning på Placera är att det ser ut att bi svårt för banken att leverera en räntehöjning i år. En bedömning som vi tycks dela med stora delar av investerarkollektivet som skjutit kronan ytterligare i sank.

Att Brexit-frågan nu tycks vara lite vilande kan på marginalen ha bidragit positivt till investeringsklimatet även om vi får räkna med att diskussionerna i det brittiska parlamentet tar förnyad fart i takt med att valet till EU-parlamentet, mot slutet av maj, närmar sig. Ett val som Brexit-anhängarna knappast ser fram emot att delta i. Siktet just nu verkar dock mest vara riktat mot att få bort Theresa May från premiärministerposten.

När vi nu blickar fram mot kommande månader så kan vi återigen konstatera att momentum fortsätter att tala för börsen samtidigt som det är svårt att hitta placeringsalternativ som kan erbjuda någon form av stabil, och nöjaktig, avkastning. Samtidigt är det förstås svårt att tro att den fantastiska uppgången vi sett under den senaste månaden kan fortsätta så länge till.

Rapportperioden kan givetvis fortsätta att bjuda på kraftiga uppgångar i enskilda aktier men när den här perioden är över blir det återigen stort fokus på konjunktur och politik.

I den positiva vågskålen får läggas att handelsförhandlingarna mellan USA och Kina rör sig framåt även om marknadsaktörerna fortfarande suktar efter någon form av substantiella resultat. Men så länge förhandlingarna ändå pågår är det en positiv faktor för börsklimatet. Fallhöjden måste ändå betraktas som stor ifall förhandlingarna, mot förmodan, skulle fallera.

Det ska också konstateras att den förnyad konjunkturoptimism som slagit rot bland marknadsaktörerna än så länge vilar på en ganska bräcklig grund. Att den kinesiska ledningen verkligen lyckats vända på steken behöver vi egentligen se mer bekräftelse på innan det är dags att blåsa faran över.

På samma sätt vore det välkommet med lite positiva signaler kring industrins utveckling och investeringskonjunkturen. Här är det fortfarande mest mörker i flera tunga industrinationer som exempelvis Tyskland, Japan och Sydkorea. Samtidigt som givetvis amerikanska konjunkturindikatorer måste fortsätta att leverera ett positivt budskap. För det ska konstateras att tunga makrosiffror, liksom ränteutvecklingen, fortfarande pekar mot en svagare global ekonomi.

Mot den här bakgrunden tror vi att den strida ström av viktiga konjunkturindikatorer som publiceras i inledningen av maj kommer att betyda en hel del för börsutvecklingen. Siffror som bekräftar bilden av en återhämtning kommer att tas emot positivt samtidigt som oron återigen riskerar att sprida sig om konjunkturdata fallerar. Därför kan man tjäna på att hålla lite extra koll på den makrodata som rullas ut i närtid.

För svenskt vidkommande blir inköpschefsindexen för både industri- och tjänstesektor högintressanta. Inte minst för att industrin i Sverige inte uppvisat samma, allvarliga svaghetstecken som sina konkurrenter i stora delar av övriga Europa.

Samtidigt ska konstateras att vi varit onödigt försiktiga i inledningen av 2019 men tror inte att det just nu är läge att kasta in hela placeringsslanten på börsen. Vi väljer därför att göra en mindre uppjustering av aktieandelen i vårt allokeringsförlag inför maj. Normalt sett går vi dessutom in i en något lugnare period på aktiemarknaden under de kommande månaderna. Det har definitivt gällt för de senaste tre åren.

Vårt allokeringsförlag för april blir därmed 50 procent aktier och 50 procent räntor eller kassa.

Majutgåvan av Placeras Strategidokument