Electrolux har under inledningen av 2019 haft fortsatt kraftig motvind från externa faktorer. Råmaterialkostnaderna har ökat, valutaeffekterna är negativa och bolaget drabbas även av USA:s handelskrig. Electrolux har dock kunnat höja priserna så att man kompenserats nästan fullt ut för dessa negativa faktorer. Justerat för en pågående omstrukturering i USA var rörelseresultatet bara marginellt lägre än för ett år sedan.

Omstruktureringen i USA, och även i Chile, medförde kostnader på en dryg miljard kronor. I USA ska tillverkning av matlagningsprodukter koncentreras till en fabrik istället för som tidigare två. Omstruktureringen väntas ge besparingar på 1 miljard kronor om året från 2022.

Nordamerika är Electrolux näst största försäljningsregion med 33 procent av omsättningen i fjol. Electrolux har haft problem i Nordamerika en tid huvudsakligen till följd av att storkunden Sears tappar försäljning. Sears har svarat för cirka 10 procent av omsättningen för Electrolux i Nordamerika men kedjan har fått stora ekonomiska problem och stänger nu butiker i snabb takt. Electrolux tillverkar produkter som Sears säljer under eget namn och försäljningen av dessa produkter sjunker snabbt.

Trenden fortsatte även under det första kvartalet i år och Vitvaror Nordamerika rapporterade en organisk tillväxt på -5 procent. På de produkter Electrolux säljer under egna varumärken stärktes marknadsandelarna.

Till följd av problemen med Sears, och även av det höga kostnadsläget, står Electrolux nordamerikanska verksamhet lite extra i fokus. Den fabrik som nu ska stängas, i Memphis, tillverkar mycket av Sears-produkterna. Bolaget går dock igenom verksamheten även på andra håll och stramade i fjol upp sitt produktutbud i Nordamerika för att fokusera på de mest lönsamma områdena.

Europa svarade i fjol för 39 procent av omsättningen i Electrolux. Utvecklingen i regionen är mer stabil och framför allt i Östeuropa är efterfrågan på vitvaror stark. Electrolux ökade omsättningen organiskt med 4,4 procent i region Europa i det första kvartalet. Tillväxten drevs av höjda priser och en förskjutning mot dyrare produkter.

Utvecklingen i Electrolux två andra geografiska affärsområden var blandad. Latinamerika rapporterar bra underliggande tillväxt och stabil lönsamhet, om vi justerar för omstruktureringskostnaderna i Chile. Området Asien-Stillahavsområdet, Mellanöstern och Afrika tyngdes av en svag utveckling i Australien. Prishöjningar har inte gått igenom i tillräcklig omfattning för att kompensera för ökade kostnader och resultatet försämrades jämfört med i fjol.

Affärsområdet Professionella Produkter är tänkt att knoppas av under nästa år. Det är Electrolux överlägset mest lönsamma område och bolaget har de senaste åren satsat på att växa verksamheten genom förvärv. Den stora skillnaden i värdering mellan professionella aktörer och konsumentbolag är dock ett problem och tanken är att Professionella Produkter kommer att kunna växa snabbare som eget bolag, med en förmodat högre egen värdering.

Utvecklingen i första kvartalet var fortsatt stark för Professionella Produkter. Organiskt ökade omsättningen med knappt 12 procent och lönsamheten förbättrades.

Electrolux räknar med fortsatt motvind från råvaror, valutor och tullar även under 2019. Bolaget justerar dock ned sin prognos något för hur stor den negativa effekten väntas bli.

Prognosen för den nordamerikanska vitvarumarknaden justeras också ned något. Electrolux räknar nu med att volymutvecklingen blir något negativ jämfört med i fjol. Europamarknaden väntas dock fortsatt vara svagt uppåt.

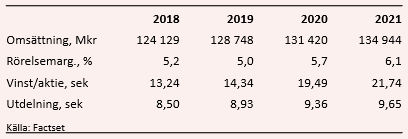

Det justerade rörelseresultatet i Electrolux första kvartal var något högre än väntat. För helåret 2019 väntar sig de analytiker som bevakar bolaget enligt databasen Factset i snitt en tillväxt på knappt 4 procent men en något lägre lönsamhet, tyngt av omstruktureringskostnader. Vinsten per aktie väntas trots det öka med 8 procent till 14,34 kronor.

För 2020 väntas en vinsttillväxt på hela 36 procent till 19,49 kronor och för 2021 ligger snittprognosen på 21,74 kronor. P/e-talet på nästkommande års estimat ligger för närvarande på 12,6. Justerat för en låg skuldsättning värderas rörelsen enligt Factset till 9,3 gånger nästa års väntade rörelseresultat, ev/ebit.

Direktavkastningen i Elextrolux-aktien väntas de närmaste åren uppgå till 3,6 procent respektive 3,8 procent.

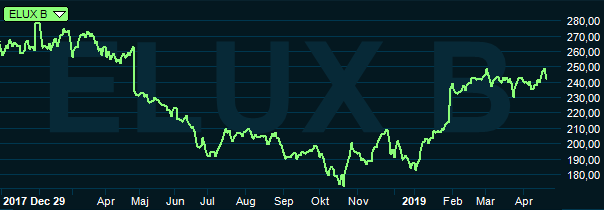

Electrolux-aktien hade ett svagt 2018 men har inlett 2019 med en kraftfull återhämtning. Aktien var före den senaste rapporten upp cirka 30 procent sedan årsskiftet. Vinstprognoserna har samtidigt justerats ned och sett till p/e-talet för de kommande tolv månaderna är värderingen uppe på ganska normala nivåer igen.

Avknoppningen av Professionella Produkter är en positiv faktor i aktien. Området svarade för 16 procent av det justerade rörelseresultatet ifjol så det är inte enormt, men med en förmodat högre värdering blir effekten större. Det ligger dock en bit bort i tiden.

Får analytikerna rätt blir 2019 lite av ett mellanår medan 2020 blir ett mycket starkt år. Infrias den prognosen lär aktien ha mer att ge på lite sikt. Särskilt med beaktande av den låga skuldsättningen faller värderingen till låga nivåer de kommande åren.

Det kan dock vara lite vanskligt att blicka allt för långt in i framtiden när det gäller Electrolux. Efterfrågan på dyrare sällanköpsvaror kan fluktuera snabbt. Den sänkta marknadsprognosen för Nordamerika är i den meningen lite oroande.

Kurs och värdering har stigit kraftigt sedan vi sist kikade på Electrolux-aktien och man får idag klart sämre betalt för den inbyggda risken i verksamheten. Vi väljer därför att för de närmaste kvartalen ta ned rekommendationen till Neutral.

")