Den här texten publicerades i tidningen Börsveckan i nummer 17 den 23 april. Läs mer om Börsveckan.

Nykomlingen Karnov är en leverantör av informationstjänster och produkter inom juridik, skatt och revision i Danmark samt inom juridik, miljö och hälsoskydd i Sverige. Det handlar om databaser med rättsfall och juridiska studier som till största del advokatbyråer använder genom att betala årsabonnemang i förskott men på kundlistan finns även skatterådgivare, myndigheter och revisorer som alla ser ett behov av den digitala databasens ständigt växande innehåll.

Tjänsterna delas in i olika varumärken; Karnov, Norstedts Juridik (köptes i början av 2018), VJS, Notisum, CBM och Forlaget Andersen. Koncernen har över 60 000 användare (som definieras som personer som granskat minst ett dokument under 2018) och till större del är informationen man säljer offentliga handlingar (lagstiftning, förarbeten och rättsfall) men Karnov har även över 250 000 lagkommentarer och analyser av fler än 1 500 anlitade experter som man lämnar en viss ersättning till. Allt detta paketeras och säljs till byråer med en god förtjänst.

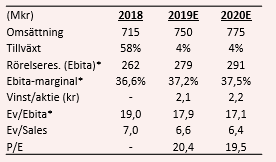

Runt 75 procent av koncernens omsättning kommer från affärsområdet Online. Återstående 25 procent är intäkter från bokutgivning och kurser. Karnovs omsättning steg ifjol rejält, från 450 till 715 Mkr efter storförvärvet av Norstedts Juridik som kostade 740 Mkr. Organiskt låg tillväxten på 4 procent förra året, vilket är lite bättre än marknadstillväxten som ligger på 2,3 procent enligt bolaget själva.

Idag kommer 55 procent av omsättningen från Danmark och återstoden från Sverige. Antal anställda uppgår till 250. Karnov har genom åren kunnat lyfta priserna successivt i takt med att man vässat erbjudandet med allt fler experter inkopplade. Marknadspositionen är nu väldigt stark både i Sverige och Danmark (mellan 40-45 procent i bägge länderna) och med storförvärvet av Norstedts i början av 2018 så har marknadspositionen stärkts än mer.

Förvärvet har dock medfört att omsättningsandelen från Offline ökat och det bidrog delvis till marginalpressen ifjol även om investeringarna i erbjudandet fortsatt vilket allt sammantaget fick rörelsemarginalen före förvärvsavskrivningar och engångsposter (justerad ebita) att minska till 36,6 procent förra året (40,8). År 2016 låg denna siffra på 38,5 procent.

Det finns en rad trender som gynnar efterfrågan på Karnovs tjänster och de främsta är att komplexiteten ökat inom juridiken med en stor mängd lagstiftning, reglering och rättspraxis som blir allt mer betungande för jurister att förstå och hantera. Databaserna hjälper därför att effektivisera arbetet och gör det lättare för individer att uppdatera sig om det senaste inom ett specifikt område samtidigt som EU-lagstiftningen också tillfört en hel del merarbete inom juridiken.

Därtill så har juristbyråer i allt högre utsträckning specialisering som ambition. De största kunderna vill ha specialister inom vissa områden vilket påverkar byråernas inköpsbeslut och driver kostnader för tjänster som underlättar en djupgående förståelse för gällande rätt. Ifjol var exempelvis efterfrågan på GDPR-kurser extremt högt vilket gynnade Karnov.

Allt detta gör också att det finns möjligheter till prishöjningar på bra och effektiva tjänster. Undertecknad har ringt runt och frågat ett par etablerade byråer för att ta in åsikter kring tjänsten. I stort sett samtliga jag varit i kontakt med har verifierat att Karnov är ett viktigt inslag i deras löpande arbete och i informationsinhämtningen. Den låga ”churnen” (kundomsättningen) på drygt 2 procent är extremt låg och visar att tjänsten uppskattas oerhört av användarna.

Framöver räknar vi med en omsättningstillväxt kring 4-5 procent som mer normalt för Karnov (i linje med de finansiella målen som säger 3-5 procent organiskt per år). Vad gäller lönsamheten så verkar det som att information man hämtar in är relativt ”billig” för bolaget och likaså är den ersättning som lämnas till experterna tämligen modest. Det skapar goda möjligheter till ett starkt kassaflöde och skalfördelar.

Kassakonverteringen har varit över 90 procent under 2016-2018 vilket visar att affärsmodellen inte kräver höga investeringar och att abonnemangsintäkterna som betalas årligen i förskott kan användas för de löpande investeringarna.

Vår bedömning är att en justerad ebita-marginal kring 37-37,5 procent är att räkna med under 2019 och 2020. Justerat för nettoskulden på cirka 800 Mkr efter noteringen så landar ev/ebita strax under 17,5 på våra prognoser för 2019. För en verksamhet som vi bedömer växer vinsten 4-6 procent så är det inte så kittlande.

Aktien handlas kring noteringskurs på 43 kr. I samband med noteringen så skedde en nyemission på 800 Mkr samtidigt som huvudägarna sedan 2015, riskkapitalbolaget Five Arrows, sålde en ansenlig mängd aktier tillsammans med andra befintliga ägare. Dock är de fortfarande huvudägare och förmodligen kommer de förr eller senare att vilja sälja kvarvarande post på dryga 30 procent, vilket vi tror kan bli en våt filt över aktien fram till dess.

Det är ingen brådska att köpa Karnov just nu.

Den här texten publicerades i tidningen Börsveckan i nummer 17 den 23 april. Läs mer om Börsveckan.