Volvo-aktien har återhämtat sig starkt efter det kraftiga kursfallet under fjärde kvartalet i fjol. Aktien bottnade nästan precis på nyårsafton och räknat från årsskiftet är kursen i skrivande stund upp drygt 30 procent. Därmed har aktien tagit tillbaka hela nedgången från 1 oktober i fjol.

Trenden hade redan före det fjärde kvartalet i fjol varit svag en tid. Trots rekordresultat och en kraftig lönsamhetsförbättring saknade aktien helt lyftkraft. Orsaken var huvudsakligen en fast övertygelse på aktiemarknaden om att lastbilskonjunkturen var nära sin topp. Att Volvo länge fortsatte att visa upp bra orderingång hjälpte föga.

I bokslutsrapporten för 2018 kom så ett tydligt ordertapp för Lastbilar. Både i Europa och Nordamerika föll orderingången och totalt skrevs nedgången till 14 procent. Lustigt nog tycks det inte alls ha bekommit aktiemarknaden som efter bokslutsrapporten i slutet av januari handlat upp aktien med ytterligare 20 procent.

Den negativa ordertrenden har förstärkts under första kvartalet 2019. I den färska rapporten för perioden föll orderingången på lastbilar med 36 procent. Alla regioner rapporterar negativ orderingång. I Europa backade den med 17 procent och i Nordamerika med hela 77 procent.

Volvos budskap beträffande utvecklingen i Nordamerika är detsamma som för ett kvartal sedan, nämligen att orderboken för 2019 i princip är full. Samtidigt säger bolaget att man tillsammans med kunderna ser över kvaliteten i orderboken och att det påverkat orderingången negativt i kvartalet.

Den nordamerikanska marknaden beskrivs annars som fortsatt stark av Volvo. Vd Martin Lundstedt konstaterade i samband med rapporten att starten på 2019 indikerar att totalmarknaden för helåret kan hamna högre än Volvos marknadsprognos. Även Europamarknaden beskrivs som bra.

Lite oroväckande tappar dock Volvo marknadsandelar både i Nordamerika och i Europa. I Nordamerika föll den med cirka en procentenhet för både Volvo och Mack. I Europa tappade Volvo-märket 1,5 procentenhet till 15,3 procent. Renault klarade sig bättre.

Orderingången var svag i det första kvartalet även för Anläggningsmaskiner. Det var bara i Kina som orderingången ökade. Kina är dock den överlägset största marknaden och en ökning på 8 procent där räckte för att hyfsa totalsiffran till -7 procent.

Om orderingången var den svaga delen av Volvos rapport för första kvartalet 2019 så var de flesta andra delar mycket starka. Omsättning, lönsamhet och resultat förbättrades alla kraftigt jämfört med samma period i fjol. Utfallet var klart starkare än väntat. Det justerade rörelseresultatet steg med drygt 50 procent, delvis pådrivet av positiva valutaeffekter, och landade hela 25 procent högre än snittprognosen i Infront Datas sammanställning.

Den justerade rörelsemarginalen var 11,8 procent mot väntade 10,3 procent. Den kraftigt förbättrade lönsamheten tillskrivs ökade volymer och allmänna förbättringar av effektiviteten i hela organisationen.

Lastbilar rapporterade den största resultatförbättringen: upp 69 procent jämfört med för ett år sedan. Den justerade rörelsemarginalen steg kraftigt. Anläggningsmaskiner ökade samtidigt sitt resultat med 26 procent. Anläggningsmaskiner och Lastbilar svarar tillsammans för nästan 90 procent av Volvokoncernens rörelseresultat.

De båda mindre industriverksamheterna Bussar och Penta gjorde också stora resultatförbättringar i första kvartalet. Bussar vände en förlust i fjol på 15 Mkr till en rörelsevinst på 294 Mkr. Penta ökade sitt resultat med 34 procent.

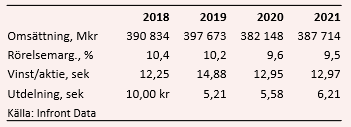

På sista raden var Volvos vinst i första kvartalet 25 procent högre än väntat. Estimaten för helåret 2019 kommer därför sannolikt att behövas justeras upp. I dagsläget ligger snittprognosen för årets vinst på 14,88 kronor per aktie enligt Infront Data. Resultatet inkluderar en reavinst på knappt 1,5 miljarder kronor.

Nästa år väntas dock inte bli någon höjdare för Volvo. Omsättningen spås backa knappt 4 procent och den justerade rörelsemarginalen väntas åter vända ned till ensiffrig nivå. Snittprognosen för vinst per aktie ligger på 12,95 kronor. För 2021 är snittprognosen 12,97 kronor per aktie.

De nuvarande estimaten innebär p/e-tal på 10,3 respektive 11,9 för de båda närmaste åren.

Direktavkastningen i Volvo-aktien väntas de närmaste åren uppgå till 3,4 procent respektive 3,6 procent.

Volvo-aktien har som sagt betett sig lite underligt de senaste 18 månaderna. När alla pilarna pekade uppåt för bolaget gick aktien svagt. När nu orderingången tydligt blinkar rött har aktien fått spring i benen.

En del av förklaringen är att aktien helt enkelt föll för mycket under fjärde kvartalet i fjol. När kursen stod som lägst i slutet av förra året var det rullande framåtblickande p/e-talet nere i 8. Idag är det uppe i cirka 11 om vi justerar för engångsposter, och 12 om vi blickar mot nästa år.

Det är en mer normal nivå för Volvo men fortfarande relativt lågt sett till andra verkstadsbolag på Stockholmsbörsen. Historiskt har dock Volvo förtjänat en rabatt då bolagets vinster varit extremt volymkänsliga. Att bolaget krossar förväntningarna på det sätt man regelbundet gjort de senaste åren är i den meningen lite oroande. Det finns uppenbarligen fortfarande en hävstång från ökade volymer och det omvända bör rimligen gälla den dag volymerna vänder nedåt.

Fjolårets kursras är återhämtat och värderingen är tillbaka på mer normala nivåer. Volvo går onekligen som tåget för tillfället men bilden störs av en kraftigt vikande orderingång. Sammantaget tycker vi det känns som om Volvo-aktien erbjuder lika mycket risker som möjligheter från dagens nivå. Vi behåller därför en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Volvo B | Neutral | 153,25 | - |