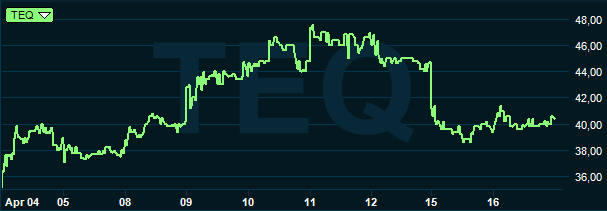

Nykomlingen Teqnion, som började handlas på First North den 4 april, har fått en flygande start på sin börsresa. Aktien handlas i skrivande stund kring 46 kr, innebärande en uppgång med nära 80 procent (!) från noteringskurs 26 kr.

Den här texten publicerades i tidningen Börsveckan i nummer 16 den 15 april. Läs mer om Börsveckan.

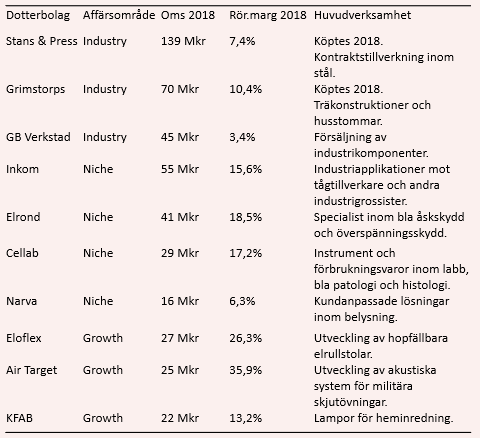

Vad är då detta för ett spännande bolag? Teqnion vill själva se sig som en liten Indutrade-kopia där man skapar aktieägarvärde via framförallt serieförvärv av mindre onoterade industribolag. Teqnion har i dagsläget, efter tre förvärv ifjol, 10 dotterbolag fördelade inom tre affärsområden; Industry (34 procent av omsättningen), Growth (17) och Niche (49). Sverige står för dryga 80 procent av omsättningen.

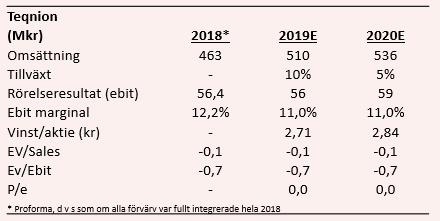

Ifjol omsatte koncernen knappt 300 Mkr med en rörelsevinst på cirka 37 Mkr, innebärande en rörelsemarginal (ebit) om 12,5 procent. Men inkluderar man de tre förvärv som genomfördes under 2018 så var omsättningen (proforma) närmare 470 Mkr där ebit-marginalen då landade på 12 procent.

Ledningen lämnar för ovanlighetens skull även en prognos för 2019 där omsättningen beräknas landa kring 530 Mkr, med en ebitda-marginal (alltså rörelseresultat före av- och nedskrivningar) på 12,5 procent. Denna prognos bygger på nuvarande struktur och tar inte hänsyn till fler förvärv som kan tillkomma under året. Ebitda-marginalen låg ifjol på cirka 15 procent (proforma) så det är ett ganska ordentligt lönsamhetstapp som man räknar med under 2019, vilket också känns rimligt (mer om det nedan).

Samtidigt innebär prognosen att omsättningstillväxten kommer att landa kring 14 procent organiskt under 2019 om prognosen infrias, ställt mot proforma omsättningen. Med tanke på konjunkturkänsligheten hos majoriteten av dotterbolagen (se bolagstabellen) så vågar vi inte svälja denna tillväxtprognos med hull och hår.

Teqnions affärsmodell må påminna om de andra noterade industrigrossisterna (Indutrade, Lagercrantz och delvis Addtech) men vi anser att man bör ha en väsentlig värderingsskillnad mellan (än så länge) lilla och oprövade Teqnion och de övriga betydligt större börskollegorna. Teqnion vill agera som aktiv ägare och ge stöd åt dotterbolagens ledningar genom att till exempel bidra i strategiarbetet och bidra med finansiellt stöd när det behövs. Huvudkontoret är dock väldigt litet och består av 4 personer. Att dessa ska leta bra förvärv och samtidigt bistå samtliga dotterbolag med strategitänk och liknande är rätt ambitiöst. För att köpa Teqnion så behöver man därför ha ett stort förtroende för vd och medgrundare Johan Steene, som är oprövad i börssammanhang.

Idén är att utnyttja dotterbolagens kassaflöden till att göra fler förvärv på sikt och över tid förstås tjäna en hel del på den klassiska ”värderingshävstången” som uppkommer där onoterade vinster tillskrivs en högre värdering på börsen. Teqnion letar framförallt entreprenörsdrivna produktbolag där förvärvet inte bör kosta mer än 5 årsvinster (p/e) eller till 4 gånger rörelsevinsten skuldjusterat (ev/ebit).

Det är väldigt låga multiplar och i mångt och mycket handlar det om konjunkturkänsliga småbolag där vinsterna snabbt kan falla i ett sämre ekonomiskt klimat, även om Teqnion själva menar att man primärt letar efter nischade bolag där produktsortimentet skiljer sig åt från konkurrenternas på ett eller annat sätt vilket ska göra bolagets erbjudande mer ”sticky” för kunden.

I sex av dotterbolagen (ca 75 procent av koncernens omsättning) betraktar vi konjunkturkänsligheten som hög, i två av dem som medel och i två (Cellab och Eloflex) som låg. Dessutom står de två största innehaven (Stans & Press samt Grimstorps) för nästan halva omsättningen och båda är dessutom inköpta ifjol.

Stans & Press är störst och köptes från Midway som är ett industrikonglomerat med tveksam historik. Det finns en del frågetecken kring hur pass bra den här typen av bolag kommer att prestera i sämre tider. Båda har dessutom egen tillverkning som binder en hel del kapital i form av maskiner, fabriker etc. Stans & Press hade till exempel en rörelsemarginal på låga 3,5 procent under 2017 och tjänade knappt några pengar under 2015-2016.

Det känns som att Midway lyckades sälja bolaget ifjol på toppnivåer då Stans & Press nådde 7 procents marginal. Här ska man nog inte räkna med att denna nivå är uthållig, snarare tvärtom, att den var exceptionell. Vi ser framför oss en fallande lönsamhet de kommande åren i Stans & Press och med tanke på att det är största innehavet så kommer det pressa koncernens lönsamhet som helhet.

Det verkar i och för sig även Teqnions ledning själva räkna med då man alltså prognostiserar med lägre lönsamhet under 2019 och där målet ligger på över ”10 procents ebitda-marginal över en konjunkturcykel”. Det indikerar att man levererar på rätt höga nivåer just nu.

Vi skissar på en tillväxt på drygt 10 procent i år, med en rörelsemarginal (ebit) som faller till knappt 11 procent. Det ger ev/ebit kring 13 för 2019, justerat för nettokassan på knappt 40 Mkr. P/e-talet blir runt 17. Det känns i överkant på toppen av en konjunktur. Dessutom har bolaget en goodwill-post som uppgår till 110 Mkr, något mer än det egna kapitalet på 100 Mkr. Också det en risk i sämre tider om något av förvärven man gjort får problem.

Nej, Teqnion är inget bolag vi köper efter kursrusningen. Bolaget kom in med en låg värdering vilket i kombination med ett litet antal aktier till försäljning medförde att erbjudandet övertecknades med hela 5 ggr. Man tog in runt 74 Mkr netto vid noteringen och dessa pengar skall användas till fler förvärv. De befintliga ägarna har inte sålt några aktier samtidigt som man kunnat få in ankarinvesterare i form av Creades (Sven Hagströmers investmentbolag) och Bengt Kjell (som haft investeringar i bland annat Indutrade tidigare). Förutsättningarna för en lyckad notering fanns alltså där och på det stora hela har noteringen skötts väldigt snyggt.

Men med en kort historik, ett par större förvärv tätt inpå noteringen (på toppnivåer?) och en hög konjunkturkänslighet bland majoriteten av dotterbolagen gör att man vill få en ordentlig värderingsrabatt i Teqnion. Det får man tyvärr inte just nu. Vår bedömning är att det dessutom kommer att bli svårare att hitta välskötta industribolag till prislappar som Teqnion kräver under 2019.

Vi ser en nedsida på cirka 20 procent ner till 37 kr och rekommenderar därför sälj.

Den här texten publicerades i tidningen Börsveckan i nummer 16 den 15 april. Läs mer om Börsveckan.