Mikael Lundström

”Idag finns det en otrolig mängd kapital som är placerat med negativ avkastning. Det är mer än 10 billioner dollar i statsobligationer, som i stort sett kommit till marknaden på fem år. Och mer än 30 procent av europeiska statsobligationer har negativ ränta. Den riskfria räntan man tidigare kundeplacera till finns inte längre. Om man ser på den 10-åriga statsräntan för Tyskland och Sverige efter avdrag för inflationen så levererar även de negativ ränta. Lägg till att tillväxtförväntningarna globalt har kommit ner betydligt", konstaterade Mikael Lundström på ett investeringsseminarium.

"Tidigare när man hade ett överskott av kapital kunde man alltid köpa statsobligationer och få en viss garanterad avkastning. Idag finns det ingen riskfri ränta utan bara räntefri risk. Det är faktorer som talar för behovet av alternativa tillgångar”

”Idag är det en stor efterfrågan på allt som ger positiv avkastning hos de globala investerarna. alternativa tillgångar är ett vitt begrepp. Men det som förenar det är att de inte är så starkt korrelerat med traditionella tillgångsslag som aktier och obligationer. Investerarna är mer villiga idag att även investera i mer illikvida tillgångar.”, säger Mikael Lundström.

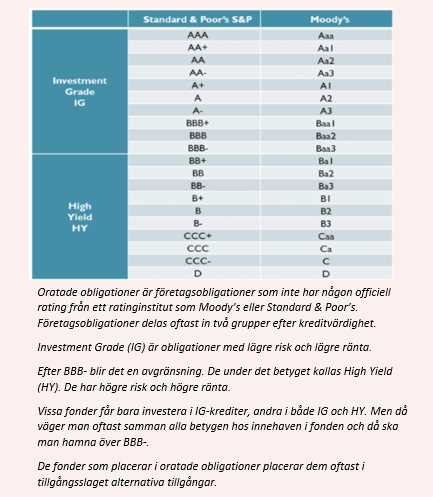

Är den nordiska företagsobligationsmarknaden en alternativ tillgångsklass?

”Det finns inget bra nordiskt obligationsindex idag. Det beror på att en stor del av den nordiska obligationsmarknaden består av oratade företagsobligationer. Det gör att det inte är en vanlig obligationsklass utan blir mer av en alternativ tillgångsklass, men det är till viss del en definitionsfråga. Det kan vara svårt för investerare i Norden att äga oratade företagsobligationer - de kan behövas lägga det i tillgångsslaget alternativa investeringar och inte i tillgångsslaget obligationer.”

Källa: Bloomberg

Varför ska man investera på den nordiska obligationsmarknaden?

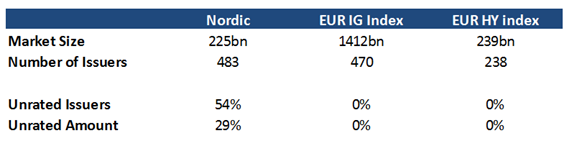

”Den nordiska företagsobligationsmarknaden har faktiskt gett högre avkastning till en lägre volatilitet. Marknaden i Norden består av många obligationer utan officiell rating. Och obligationsemissionerna är ganska små jämfört med övriga Europa, vilket gör att de riktigt stora fonderna som Pimco inte handlar obligationer i Norden. Och det är inte många hedgefonder som handlar i Norden, vilket gör att det blir lägre svängningar och lägre volatilitet jämfört med den europeiska företagsobligationsmarknaden.

”Nordiska företagsobligationer har historisk gett en överavkastning på en halv till en och en halv procentenhet jämfört med europeiska företagsobligationer. Det beror på riskpremien för att det saknas en officiell rating och att det finns högre förväntad avkastning hos bolagen. Bolagen i Norden är oftast etablerade och har en stabil verksamhet som ger en bra förutsättning för krediter. Då det inte finns något officiellt och bra index för nordiska obligationer finns det inte heller några passiva indexfonder som skapar högre volatilitet genom sin handel utan i huvudsak är det aktiva placerare här.”

”Man kan dela in den nordiska företagsobligationsmarknaden i tre delar. Den första är ratade obligationer. Här ingår IG-papper och HY-papper och det är här de stora bolag finns. Här hittar vi de stora bankerna och på High Yield-sidan har vi både Nokia och Ericsson. Det är obligationer som handlas av de stora bankerna i norden och globala banker. Och det är den mest likvida delen av den nordiska företagsobligationsmarknaden.”

”Sedan har vi den andra delen som vi gillar. Det är bolag som vi tycker ger bäst värde i förhållande till risken. Här har vi oftast företagsobligationer från stora bolag som själv är noterade på en nordisk börs. Men obligationen är ganska liten i volym och vanligtvis inte ratad av ett ratinginstitut. Hade obligationerna rating skulle många sannolikt vara precis under IG-obligationer i status. Bolagen är stora och de har funnits längre och är etablerade.

”Det tredje segmentet är mer volatilt och ganska liten. Här äger Privat Equity bolag High Yield-obligationer, men marknaden är ganska liten. Här finns också norska oljerelaterade bolag med High Yield-obligationer.”

”Vår poäng är att många av de oratade bolagen är nära IG. Men även nordiska ratade bolag som exempel Tele2 ger extra avkastning med liknande nyckeltal som de europeiska konkurrenterna.”

Vad händer när kreditmarknaden vänder?

”De nordiska företagslånen är ganska små och oftast är det bara ett enda lån, vilket ger en bättre säkerhet jämfört med europeiska bolag som oftast har flera lån. Det viktigaste att komma ihåg är hur bra de börsnoterade bolagen är och inte förlita sig på en säkerhet som finns på ett papper. Det finns många dåliga bolag med låg rating. Men i dåliga tider är det viktigaste hur bolagets verksamhet går och hur den riktiga kreditkvaliteten är.”

”För oss som är inne på den nordiska företagsobligationsmarknaden är det en fördel om alla inte kan investera i nordiska företagsobligationer. För om alla kan det så kommer sannolikt överavkastningen att försvinna. Och hur länge som överavkastningen finns kvar, beror på om det kommer emissioner och hur mycket pengar som letar sig till nordiska obligationer. Och inte minst hur länge de existerande investerarna fortsätter att köpa i nya emissioner.”

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på TwitterFölj Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud