Under 2018 nådde Spotify 207 miljoner månadsaktiva användare (MAU), motsvarande en tillväxttakt på 29 procent, vilket innebar att bolaget därmed slog sina egna prognoser såväl som nytt rekord i antal användare.

Den här texten publicerades i tidningen Börsveckan i nummer 15 den 8 april. Läs mer om Börsveckan.

Tillväxten var stark i samtliga regioner där Europa utgör 40 procent av abonnentbasen följt av Nord- och Latinamerika med 30 respektive 20 procent. Vidare så menar vd Daniel Ek att den fina tillväxten i abonnentstocken också är en följd av mindre kundförluster, så kallad churn, som var lägre än väntat. Mer lojala kunder med andra ord.

Men den största drivkraften är givetvis expansion och Spotify lanserade sina tjänster på 13 nya marknader under 2018 vilket ökar det totala antalet marknader till 78 länder. Det enda frågetecknet vad gäller expansion är Asien.

Den dominans som Spotify och Apple Music har är helt klart ett västfenomen. I Asien är Tencents streamingtjänst Joox dominerande och den blir svårt att rucka. De lokala spelarna har ”first-mover advantage”, de konkurrerar på sina hemmamarknader och därtill är det en mer konkurrensutsatt marknad med fler starka spelare.

Men allt är inte mörker. Spotify är populära på Appleplattformen och även om marknadsandelen är relativt låg så är tillväxttakten hög. Med 28 procents högre genomsnittlig mobilanvändning relativt globala snittet så är Asien fortfarande en intressant marknad.

Ytterligare en positiv faktor i rapporten var att andelen premiumkunder ökade som andel av den totala abonnentstocken. Under fjärde kvartalet ökade denna andel till 45 procent (43). En bidragande orsak till den fina tillväxten inom premiumsegmentet är Spotifys samarbete med Google Home.

Det är intressant att se hur olika teknologier samverkar där ”hemnära” digitala produkter växer kraftigt och content (såsom streamingtjänster) kan rida på den vågen. Det var en tidsbegränsad kampanj men vi lär se mer av den varan kommande år. Vi ser också en ökad användning av podstreaming och det är något som Spotify hakat på och dessutom förstärkt sitt erbjudande inom området med två förvärv.

Med en förbättrad kundmix kommer också stigande intäkter, som inom premium var 1 320 MEUR under Q4 att jämföra med annonsfinansierade delen där intäkterna var 175 MEUR. Det senare segmentet utgör 55 procent av abonnentbasen, så det är en väsentlig skillnad i lönsamhet.

Vidare så är abonnemangsintäkter väsentligt stabilare än annonsintäkter då de senare är mycket cykliska så även där har Spotiify fördelar att dra av ett växande premiumsegment. Men mot mixeffekten står en negativ pristrend där andelen familje- och studentabonnemang ökat vilket sänker intäkt per kund (ARPU) som totalt minskade med 6 procent under fjärde kvartalet.

Vidare så är en hög andel av tillväxten hänförlig till marknader med lägre ARPU så den geografiska expansionen pressar även den ARPU nedåt. Och om något så lär denna trend bestå. Sammantaget så är det lite svårt att sia om lönsamhetstrenden. Därtill så förväntas bolagets kostnader öka markant, delvis på grund av kontorsexpansion som förväntas kosta sammantaget 200 MEUR och slutföras under innevarande år.

Bolaget investerar också kraftigt i rekrytering och produktutveckling så i år väntas bolaget göra en förlust på 200-360 MEUR. Det positiva resultatet under fjärde kvartalet i år var alltså något av en engångsföreteelse i det korta perspektivet. Och här ligger den springande punkten som investerare: när ska bolaget nå break-even och göra uthålliga vinster?

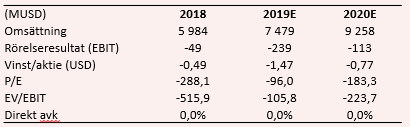

(Omräknat till USD, bolaget rapporerar i euro)

Det framstår nästan lite galet att ett bolag som har nästan 7 miljarder euro i intäkter, fler än 200 miljoner kunder i 78 länder, ändå inte gör vinst. En analogi kan vara Facebook som, sägs det, gjorde vinst under 2009, då med ca 300 miljoner användare (värderades då som onoterat bolag till 6,5 miljarder USD räknat på sista PE-investeringen).

När sedan Facebook noterades 2012 hade bolaget en dryg miljard MAU:s, intäkter på drygt 5 miljarder USD och vinst på 53 miljoner. Inga succésiffror, alltså. Men de kommande fem åren efter introduktionen skulle bolaget komma att göra en total vinst på 20 miljarder dollar, så när det väl lossnar så kan det alltså bli rejält klirr i kassan.

I väntan på det så har Spotify en stabil finansiering med 1,8 miljarder euro i kassan. Men timing är notoriskt svårt och vi ser i konsensusestimaten för Spotify att dessa gradvis justerats ned de senaste 12 månaderna där den förväntade förlusten för innevarande år trefaldigats. Först 2021 väntas bolaget göra vinst på årsbasis.

Med en förväntad omsättningsökning 2019-2021 på drygt 23 procent per år samt att bolaget når positivt rörelseresultat 2021 med en rörelsemarginal på 0,5 procent (!) så värderas aktien till 280 gånger 2021 års förväntade vinst och omkring 2,3 gånger 2021 års förväntade omsättning. Det senare nyckeltalet visar att om bolaget kan få bra lönsamhet i sin verksamhet så är aktien intressant, och med en stabil abonnentbas och mer reklam så är det inte osannolikt.

Men det är ett stort ”om” som dessutom ligger ganska långt fram i tiden. Aktien kan vara värd en chansning, men vårt råd är ändå att avvakta.

Den här texten publicerades i tidningen Börsveckan i nummer 15 den 8 april. Läs mer om Börsveckan.

")