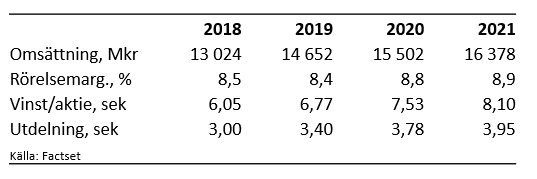

Beijer Ref har skämt bort sina aktieägare med stark tillväxt i omsättning och resultat i flera år nu. 2018 blev dock något extra med en omsättning som ökade 32 procent och ett vinstlyft på hela 50 procent. Ett större förvärv i Australien under andra kvartalet bidrog till den starka försäljningsökningen. Underliggande var tillväxten 13 procent.

Beijer Ref är en handelskoncern som förser kunder över hela världen med produkter för kyla. Beijer Ref säljer vanligtvis till mindre installationsföretag men slutkunderna är exempelvis livsmedelsbutiker, restauranger, hotell, ishallar eller tillverkningsindustrin. Ett snabbt växande segment är också luftkonditioneringsutrustning (HVAC) för bostäder, kontor och butiker.

Förutom att agera återförsäljare åt stora tillverkare som exempelvis Mitsubishi, Toshiba eller Carrier (som även är huvudägare i bolaget) utvecklar och tillverkar även Beijer Ref egna avancerade kylsystem. Det är också en verksamhet med bra tillväxt och ljusa utsikter, inte minst i Asien där tillverkningskapaciteten förstärkts på sistone.

Affärsmodellen är förvärvsdriven och totalt har bolaget genom åren hunnit med ett 50-tal uppköp. Branschen är fragmenterad och precis som andra teknikhandlare som exempelvis Indutrade och Lifco har Beijer Ref kunnat dra nytta av de låga finansieringskostnaderna de senaste åren för att växa.

Börsen har också premierat förvärvsdriven tillväxt och ju mer man köpt desto mer har aktiekurserna stigit. Förvärven sker normalt sett till betydligt lägre vinstmultiplar än vad Beijer Ref själv värderas till vilket ger en extra hävstång i aktien.

Underliggande växer kylmarknaden ungefär i takt med BNP-utvecklingen, det vill säga 2-3 procent om året. Beijer Ref har sett över de senaste tio åren organiskt ökat försäljningen med 4 procent om året men lägger vi till förvärven så är tillväxttakten åtminstone de senaste åren minst tre gånger så hög.

Europa är Beijer Refs tydliga huvudmarknad och ifjol svarade Norden för 13 procent av omsättningen i koncernen. Centraleuropa stod för 25 procent, Sydeuropa för 35 procent och Östeuropa för 4 procent. Asia Pacific svarade i fjol för 14 procent av omsättningen men i och med det senaste förvärvet i Australien kommer den andelen att öka till cirka 19 procent. Afrika (huvudsakligen södra Afrika) stod för 9 procent.

Försäljningen har naturligt nog en slagsida mot länder och regioner med varmare klimat. Att sprida verksamheten över både norra och södra hemisfärerna minskar därmed säsongsvariationerna i försäljningen.

Efterfrågan är inte jättekänslig för konjunktursvängningar bland annat då den största kundkategorin är livsmedelsdistribution. Beijer Ref har även en stor eftermarknadsaffär bestående av service, förbrukningsvaror och reservdelar vilket efterfrågas oavsett konjunkturläge. Nästan 70 procent av omsättningen är eftermarknadsrelaterad.

Det finns också en strukturell tillväxt på marknaden för kylprodukter dels på grund av de vanliga demografiska faktorerna med ökat välstånd på tillväxtmarknader i bland annat i Sydostasien. Skärpta miljökrav driver också på efterfrågan. Specifikt gäller det ett EU-direktiv som kräver att miljöfarliga kylmedier ska fasas ut till år 2030, den så kallade F-gasförordningen. Den innebär att en stor del av Europas kylanläggningar måste bytas ut eller byggas om. Liknande krav kommer sannolikt att införas även på andra håll i världen.

F-gasförordningen innebär även strängare importrestriktioner på traditionella köldmedier vilket inneburit stigande priser på dessa. Det har bidragit till Beijer Refs starka tillväxt de senaste åren. Mot slutet av förra året sjönk dock priserna på köldmedier och Beijer Refs bedömning är att de kommer att vara stabila under 2019.

De analytiker som bevakar Beijer Ref räknar enligt databasen Factset i snitt med att omsättningen ökar med 12 procent innevarande år och att vinsten per aktie stiger lika mycket. För 2020 är snittprognosen en mer blygsam tillväxt på översta raden. Förbättrade marginaler väntas dock lyfta vinsten per aktie med 11 procent.

P/e-talen för de båda närmaste åren ligger för närvarande på 23,7 respektive 21,3. Justerat för skuldsättning landar värderingen (ev/ebit) på 16,8 gånger nästa års väntade rörelseresultat enligt Factset.

Direktavkastningen i aktien väntas för de båda närmaste åren uppgå till 2,1 procent respektive 2,4 procent.

Värderingarna har som sagt rusat uppåt i alla de förvärvsdrivna teknikhandelsbolagen på Stockholmsbörsen. Beijer Ref är sannerligen inget undantag. Aktien har gått starkt under många år nu men den fick ett riktigt fnatt för ett och ett halvt år sedan då den från augusti 2017 till augusti 2018 rusade nästan 140 procent.

Sedan dess har utvecklingen varit mer avslagen och aktien står fortfarande knappt 20 procent under toppnivåerna från i fjol.

Rent operativt får Beijer Ref sägas ha varit extremt framgångsrika de senaste åren. Det låga ränteläget har gynnat hela sektorn, men bolaget har också navigerat rätt bland förvärvsobjekten och framför allt undvikit att köpa på sig problembolag vilket kan vara lätt hänt.

De långsiktiga utsikterna är fortsatt ljusa och F-gasförordningen kommer att driva efterfrågan under många år till. Exponeringen mot livsmedelssektorn och den stora eftermarknadsaffären är också lockande i ett läge där konjunkturutsikterna mörknat något i Europa. Det innebär i sin tur att räntorna väntas förbli låga vilket gynnar fortsatta förvärv.

Den höga värderingen är dock ett problem då den gör aktien opålitlig i ett kortare perspektiv. Minsta negativa nyhet kan få investerarna att kasta sig mot utgången. Dagens värdering är dock i nivå med konkurrenter som Addtech och Lagercrantz så den är inte extrem i sektorn.

Det bästa sättet att hantera de kortsiktiga riskerna är som vanligt att sikta långsiktigt. Gör man det tycker vi Beijer Ref har bevisat att man förtjänar en plats i portföljen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Beijer Ref B | Köp | 162,70 | - |