En av Sveriges mest populära försäkringar går oftast under namnet drulleförsäkring, men ibland kallas den också för merriskförsäkring eller otursförsäkring.

Egentligen handlar det dock om en allriskförsäkring, varför de flesta bolag använder benämningen allrisk, medan vissa få, exempelvis Trygg Hansa, kallar den drulle.

Allriskförsäkringen kan till exempel ersätta dig om du tappar mobilen i toaletten, glömmer plånboken på bussen eller blir bestulen på handväskan utomlands.

Många svenskar utnyttjar allriskförsäkringen

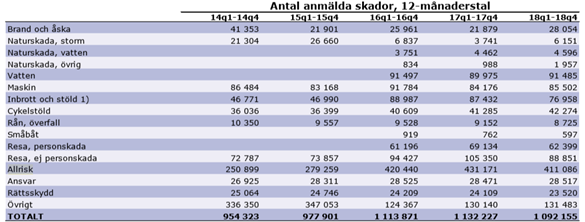

Under 2018 inträffade cirka 411 000 allriskskador, vilket motsvarar 45 procent av samtliga skador inom hushåll, enligt statistik från branschorganisationen Svensk Försäkring. Totalt betalade försäkringsbolagen ut en miljard kronor i skadebelopp.

Allriskförsäkringen går att teckna som tillägg till alla hemförsäkringar eller så ingår den i hemförsäkringens ”Stora” variant.

”Det är alla gånger bättre att ha en allrisk än att teckna enskilda produktförsäkringar för exempelvis en mobil eller en tv. Allrisken blir mycket billigare eftersom den täcker i princip allt lösöre du äger”, säger Peter Stark, jurist Konsumenternas Försäkringsbyrå.

Ofta kostar hemförsäkringens grundsjälvrisk 1 500 kronor, och många gånger kan exempelvis en mobilförsäkring ha en lägre självrisk, men då är det viktigt att komma ihåg att du redan betalat dyrt för bara mobilförsäkringen.

Vem passar en drulleförsäkring bäst för?

Om det är värt att teckna en allriskförsäkring är ytterst individuellt. En allrisk kan kosta omkring 500 kronor extra på årspremien som du betalar för hemförsäkringen, och många anser det bättre att ha en egen buffert för småskador.

”Jag tycker att det är onödigt med en allrisk om man är ett litet hushåll och, eller inte har dyra möbler, prylar eller smycken. Då är det bättre med egen buffert”, säger Peter Stark.

Peter Stark

Han tycker att en allriskförsäkring passar bäst för en familj med barn och/eller många prylar, dyrbara möbler och smycken i hemmet eftersom den täcker plötsliga och oförutsedda händelser som inte täcks i en vanlig hemförsäkring.

”Det skulle kunna handla om att barnet spiller ut ett glas cola i finsoffan”, säger han.

Värt att ta i beaktande är att även om du bara anmält en eller ett par mindre skador i din hemförsäkring till försäkringsbolaget på senare tid så kan de nästa år höja premien för hemförsäkringen eftersom deras datamodeller ser att man blivit en högre risk.

”De kan till och med få för sig att höja premien på andra försäkringar du har i samma bolag, exempelvis bilförsäkringen”, säger Peter Stark.

En allrisk gäller upp till max 35 – 100 000 kronor beroende på bolag men oftast är det mest småskador som ersätts, för belopp kring 5 - 10 000 kronor.

Vanligt skäl för nekande är att händelsen inte ansågs vara plötslig och/eller oförutsedd.