Haldex inledde 2018 starkt men tappade mycket fart mot slutet av året. Facit för helåret blev ändå en närapå dubblering av resultatet. Efterfrågan var stark under hela året. Problemet framför allt i fjärde kvartalet var stigande råvarukostnader och tullavgifter som slog mot lönsamheten. Haldex tog även kostnader för att kunna öka produktionsvolymerna.

I fjärde kvartalet enskilt rapporterade Haldex en underliggande tillväxt på 11 procent men ett rörelseresultat som var 43 procent lägre än året innan, justerat för engångsposter. Den justerade rörelsemarginalen i kvartalet halverades.

Haldex tillverkar produkter för bromsar och luftfjädringssystem, huvudsakligen till lastbilar och trailers. Bolaget har två affärsområden: Air Controls (45 procent av omsättningen) och Foundation Brake (55 procent). Foundation Brake tillverkar hjulbromsprodukter medan Air Controls tillverkar produkter som förbättrar säkerhet och köregenskaper i bromssystemen, som rening och torkning av tryckluft eller ABS-system.

Eftermarknadsaffären, service och reservdelar, utgör 45 procent av omsättningen. Det stabiliserar efterfrågan över konjunkturcykeln och medför bättre marginaler.

Geografiskt är försäljningen fördelad med knappt hälften i Nordamerika medan Europa står för 35 procent. Asien svarar för knappt 15 procent.

Vd Åke Bengtsson skriver i bokslutsrapporten att Haldex har vidtagit åtgärder för att kunna föra vidare råvarukostnader och tullavgifter till kunderna under 2019. Bolaget har även vidtagit ett antal åtgärder för att effektivisera verksamheten och lyfta lönsamheten.

En del av effektiviseringsarbetet är att renodla produktportföljen. Olönsamma och småskaliga produkter fasas ut, avyttras eller läggs ned. Försörjningskedjan för bolagets bromshävarmar ses också över. Det är Haldex största produkt och för att förbättra lönsamheten på denna ska fler delar köpas in från, eller tillverkas i, Indien.

Även inom eftermarknadsaffären ska försörjningskedjan för reservdelar effektiviseras. Haldex startade för några år sedan två särskilda varumärken för reservdelar som bolaget tror har stor potential för lönsam tillväxt. Dessa kommer att få en egen inköpsorganisation för att säkerställa att produkterna håller rätt kvalitet till bästa pris.

På administrativ nivå ska icke kärnverksamheter outsourcas om det kan medföra sänkta kostnader. Exempelvis ska IT-driften outsourcas under innevarande år. Rent organisatoriskt kommer även förändringar att genomföras för att effektivisera och förbättra verksamheten.

De åtgärder som nu genomförs och som planeras för framtiden bedömer bolaget är tillräckliga för att lönsamhetsmålet på 10 procent ska kunna uppnås. Borträknat kostnader för omställning till ny teknik räknar Haldex med att ha nått sitt mål till år 2020.

Den nya teknik som Haldex syftar på är bland annat utveckling av system för självkörande bilar. Bolaget har inlett ett projekt med en icke namngiven lastbilstillverkare för att testa och vidareutveckla teknik på området.

Ett par andra teknikskiften påverkar Haldex redan idag. Det gäller dels skiftet från trumbromsar till skivbromsar i Nordamerika och införandet av ny lagstiftning i Kina som kräver automatiska bromshävarmar. Det är Haldex största produktområde och bolagets försäljning har också ökat kraftigt i Kina under fjolåret. Mot slutet av året mattades dock tillväxten då alla uppenbarligen inte följer den nya lagen.

Haldex är världsledande på system för trumbromsar men har även utvecklat system för skivbromsar vilket bolaget huvudsakligen säljer i Europa. Det finns nu som sagt en trend mot att skivbromsar blir vanligare även i Nordamerika och Haldex ökar därför sin tillverkningskapacitet för skivbromsar i regionen.

Nordamerika var den starkaste regionen för Haldex under fjärde kvartalet och bolaget räknar med fortsatt tillväxt i Nordamerika under 2019. Däremot väntas en betydligt lugnare utveckling på övriga marknader. Sammantaget väntas omsättningen därför bli oförändrad. Rörelsemarginalen, inklusive kostnader för ny teknik, väntas landa på ungefär samma nivå som fjolårets justerade marginal.

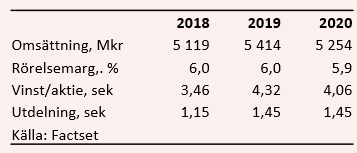

De analytiker som bevakar Haldex räknar enligt databasen Factset med att intäkterna ökar med nära 6 procent under innevarande år. Den justerade rörelsemarginalen väntas vara oförändrad på 6,0 procent. För 2020 väntas svagt sjunkande omsättning och även en marginellt lägre rörelsemarginal.

Snittprognoserna för vinst per aktie ligger för 2019 på 4,32 kronor och för 2020 på 4,06 kronor. Det ger p/e-tal för de båda åren på 14,5 respektive 15,4. Justerat för skuldsättning värderas rörelsen i Haldex till 10,7 gånger innevarande års väntade rörelseresultat.

Utdelningen för 2018 dras i början av maj och ger en direktavkastning på 1,8 procent. För de kommande två åren väntas utdelningarna ge direktavkastningar på 2,3 procent om året.

2018 var ett återhämtningsår för Haldex efter den segdragna budstriden som saboterade 2017. Tillväxt och resultat förbättrades kraftigt. Ska vi tro Haldex själva så kommer 2019 att bli ett mindre upplyftande år. Lastbilskonjunkturen ser dessvärre ut att ha toppat för den här gången, framför allt i Europa, och det avspeglas i bolagets prognoser.

Haldex-aktien är nerkörd och det lär inte krävas mycket för att få fart på den. Värderingen är samtidigt inte jättelåg så bolaget behöver överträffa sina egna prognoser med viss marginal för att aktien ska se billig ut. Det första halvåret i fjol var dock starkt så jämförelsetalen de närmaste två kvartalen är tuffa.

Med ett mellanår att vänta 2019 och med grumliga utsikter för lastbilskonjunkturen i stort har vi fortfarande lite svårt att lockas av Haldex-aktien. Vi behåller därför en neutral rekommendation