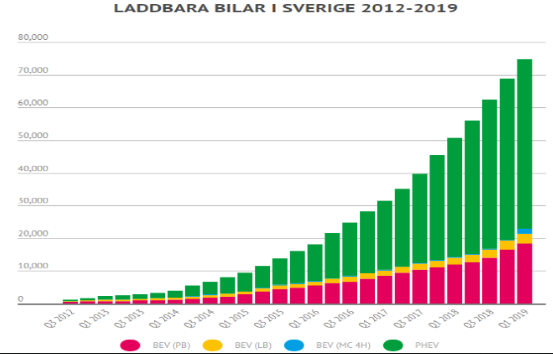

Laddstolpar ska rädda elinstallationsbolaget Garo när bostadsbyggandet slår av på takten. El- och hybridbilstrenden har redan exploderat och antalet laddningsbara fordon växer paraboliskt i Sverige. Efter första kvartalet 2019 uppgick flottan till 74 000 fordon, en dramatisk ökning på bara ett par år.

Merparten är av så kallad PHEV-modell, alltså laddningsbara hybrider som går att köra kortare sträckor på el men vars huvudsakliga kraftförsörjning kommer från en förbränningsmotor.

Skattemässigt har dessa fordon fått enorma fördelar. Värdet för miljön är mer tveksamt. Det är för enkelt för ägarna att ladd-slarva och då är bilarna i regel inte mer bränslesnåla än ett konventionellt fordon av samma sort. Ibland känns det lite för mycket som etanol-hypen under tidigt 2000-tal.

I alla fall, Power Circle (elkraftbranschens intresseorganisation) spår 2,5 miljoner laddningsbara bilar i Sverige år 2030. Men renodlade elbilar är än så länge en ovanlig företeelse i Sverige. I hela landet handlar det om knappt 18 363 fordon.

Men tillväxttakten ökar, personbilsförsäljningen i stort backade med över 18 procent i mars – men antalet sålda elbilar steg med 183 procent, enligt DI Digital. Till stor del förklaras det av introduktionen av Teslas Model 3.

Både PHEV:er och riktiga elbilar behöver laddning. Bil Sweden uppskattar att andelen laddbara bilar som del av nyförsäljningen kommer uppgå till 13 procent under 2019. Och för att hantera dessa nya volymer krävs en snabbare utbyggnad av laddnätet (idag finns bara knappt 8 000 stolpar i hela vårt avlånga land). Den underliggande miljötrenden i samhället är också tydlig.

Att anlägga laddstationer, eller så kallade laddstolpar, är relativt billigt. Det krävs heller inga speciella tillstånd och innebär inga hälsorisker. Det gör en snabb utbyggnad möjlig i bostadsrättsföreningar, köpcentrum, på infartsparkeringar och så vidare. Hur en ökad elförbrukningen på sikt ska ska hanteras är dock fortfarande ett frågetecken.

I Norge, en viktig marknad för Garo, går omställningen till el snabbare. Deras mål är att bilflottan ska vara fossilfri redan 2025. Under fjolåret var 30 procent av alla nya bilar som såldes eldrivna. Mest populära är småbilar som Nissan Leaf.

Bara i mars i år såldes 11 518 norska elbilar, nästan en dubblering mot motsvarande månad ett år tidigare. Förklaringen är lanseringen av Teslas Model 3. Under första kvartalet har 6 184 Tesla Model 3 registrerats. Detta har bäring på Garo eftersom Tesla bygger sitt eget nät av laddstolpar.

I Garo stod affärsområdet Ladd för 18 procent av omsättningen under fjolåret, en kraftig ökning mot året innan, men fortfarande en mindre del av helheten.

Nu ska Ladd växa och det är en ambition jag tar på allvar. Bara ett par dagar innan bokslutskommunikén så kickades sittande vd Carl-Johan Dahlin. Marknaden misstänkte ett fatalt sista kvartal men rapporten var det sedan inget fel på.

Istället handlar bytet sannolikt om att hitta en ny ledare som kan ta Garo på en expansivare resa. Kanske är styrelsen besviken på att den snabbväxande elbilsmarkanden i Norge inte givit mer hittills.

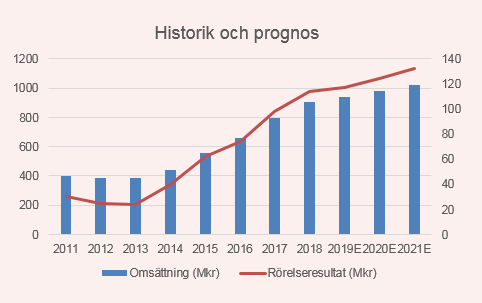

Under fjolåret omsatte Garo 906 Mkr, en styv femtedel inom ladd-segmentet motsvarar då 163 Mkr. Antar vi en mycket kraftig tillväxt (20 procent per år) för affärsområdet Ladd under 2019 och 2020 så kan ladd-segmentet dra in hela 234 Mkr under 2020.

Men räcker ens ett så vågat antagande för att väga upp vad som riskerar gå förlorat i resterande del av verksamheten?

Resterande del av försäljningen sker främst mot byggsektorn, via grossister. I första hand är det installationsprodukter till nybyggen, så som kabel- och elskåp men också tillfälliga elanslutningar och belysningar som används under själva byggtiden.

Huvudmarknaden är Sverige, som står för 66 procent av den totala omsättningen. Här krymper nyproduktionen av bostäder. Antalet påbörjade bostäder slog i taket redan 2017 och minskade ganska kraftigt under 2018. I år förväntas en något lägre produktion än i fjol. Oavsett hur duktiga Garo råkar vara kommer det strukturella bortfallet att slå på intäkterna.

Sedan sker drygt 34 procent av Garos försäljning utanför Sverige. Övriga länder är samlade i affärsområdet Övriga Marknader och i sin helhet ser bolaget fortsatt goda utsikter. Både inom ladd och bygg-el.

Översatt i siffor innebär motvinden i Sverige att tillväxten riskerar bli låg i Garo. I min överslagsräkning, vilket inkluderar en tillbaka gång i Sverige, god tillväxt i utlandsbenet och mycket god tillväxt inom affärsområdet Ladd, att omsättningen totalt sett stiger med 3–4 procent under 2019.

Tillväxttakten stiger sedan om tangenten dras ut längre, men når inte högre än knappt 5 procent under 2021. En svagt förbättrad rörelsemarginal (12,7 %) ger oss ett resultat på 124 Mkr år 2020, och en EV/ebit-multipel över 17 för 2020. EV/sales blir då 2,3.

Det är en hög värdering i storleksordning med kvalitetsbolaget Nibe. Garo är i den jämförelsen en mer svårhandlad aktie, eftersom likviditeten är betydligt lägre.

Garos satsningar på ladd är spännande men aktien dyr. Med en ny vd på väg in, svagare byggutsikter och en relativt stor osäkerhet kring hur snabbt laddnings-spåret kan rulla ut, så faller en köprekommendation på gärdsgården.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Garo | Neutral | 219,00 | - |