I en färsk analys har SEB:s chefsstrateg bland annat gått igenom hur hushållens skuldsättning ser ut för mindre grupper av hushåll, och inte enbart för alla hushåll tillsammans som ofta görs när man ska illustrera riskerna med skuldsättning.

Den statistik som tidigare samlats in av Riksbanken visar att skulderna hos svenska hushåll är mycket ojämnt fördelade. Över hälften av hushållen i Sverige har inga bolån alls, medan fyra procent har skulder över tre miljoner kronor.

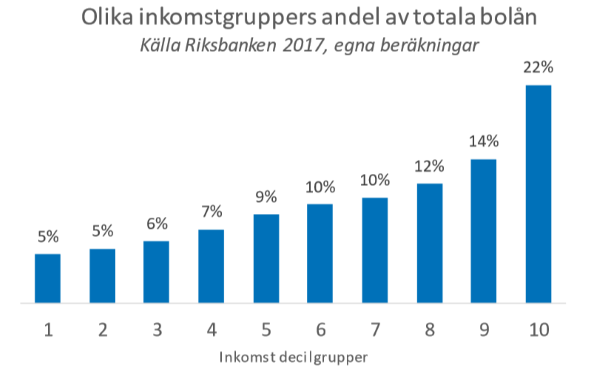

Vidare har den tiondel av hushållen med högst inkomster 22 procent av de samlade bostadslånen, vilket är nästan lika mycket lån som de 40 procent bolånetagare med lägst inkomster har tillsammans.

”Man skulle kunna säga att i någon mening så är det ”rätt” sorts hushåll som har dragit på sig stora skulder i Sverige”, säger Johan Javeus, chefsstrateg SEB.

En annan omständighet som ofta glöms bort i debatten är hushållens tillgångar.

”Att säga att någon har för stora skulder utan att samtidigt titta på personens tillgångar blir ju rätt meningslöst”, säger Johan Javeus.

Johan Javeus

Statistik för hushållens tillgångar finns bara på aggregerad nivå men som grupp, svenska hushåll, en urstark balansräkning. Även om man exkluderar bostäder och pensionstillgångar så är de likvida finansiella tillgångarna, aktier, fonder, banksparande och så vidare, större än de sammanlagda skulderna.

I ett internationellt perspektiv

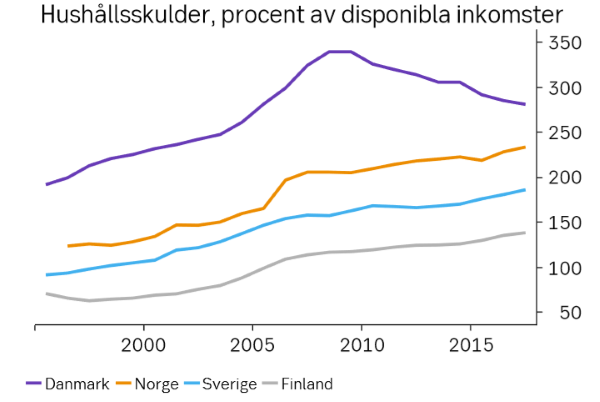

En parameter som ofta beskrivs som oroande är att svenska hushålls skulder är höga i ett internationellt perspektiv. När man jämför Sverige med övriga OECD-länder hamnar Sverige på en 6:e plats. Högt upp i toppen finns också våra grannländer, Finland, Norge och Danmark.

Johan Javeus pekar på att en förklaring till att nordiska hushåll är högt skuldsatta i internationella jämförelser är att vi också har ett betydligt högre sparande än andra länder.

”Danska och norska hushåll har liksom svenska ett stort pensionssparande vilket gör att vi till skillnad från hushåll i många andra länder inte behöver sikta mot att vara skuldfria när vi pensioneras”, säger han.

En annan faktor är att våra disponibla inkomster, på grund av våra relativt höga skatter, är lägre än i många andra länder. Men det innebär också att vår välfärd är bättre och att våra till synes låga inkomster inte behöver räcka till lika mycket som i andra länder.

”Effekten blir likväl att kvoten mellan skulder och inkomster blåses upp på ett sätt som inte ger en helt rättvisande bild i internationella jämförelser”.

Danmark – högst hushållsskulder

Danmark har allra högst hushållsskulder som andel av disponibla inkomster av alla OECD-länder, nästan 100 procentenheter högre än Sverige.

Därför har Johan Javeus tittat på hur det gick för Danmark under den senaste finanskrisen. Då, för tio år sedan hade danska hushåll en skuldsättning på 340 procent av sina disponibla inkomster. Det kan jämföras med Sveriges 186 procent idag.

Samtidigt som finanskrisen slog till, drabbades Danmark av en fastighetskris som ledde till att danska fastighetspriser föll med 20 procent från början av 2007 till slutet av 2011.

Trots detta blev Danmarks BNP-fall inte större än vad vi hade i Sverige och klart mindre än i Finland som hade lägst skuldsättning i Norden. Med den bakgrunden anser Johan Javeus att det är många andra faktorer som spelar större roll för ett lands sårbarhet än höga hushållsskulder.

Lyckoindex

Varje år publicerar FN sitt World Happiness Index, där man mäter hur lyckliga människor är i olika länder. Enligt Johan Javeus finns det ett positivt samband mellan höga skulder och lyckliga hushåll även om han är noga med att understryka att det inte är klarlagt varför det ser ut på det sättet eller vad som är orsak och verkan.

”Skulder framställs nästan alltid som någonting negativt, men så länge våra skulder är rimligt stora, så får vi inte glömma att möjligheten att låna hjälper människor att förverkliga sina drömmar och leva bra liv”, säger han.