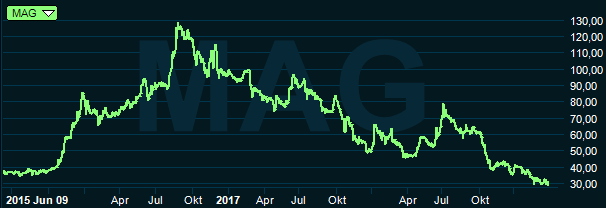

Magnolia Bostads aktie har haft en katastrofalt svag utveckling de senaste åren. Från toppnoteringen kring 125 kronor per aktie i augusti 2016 har kursen stadigt gått kräftgång till dagens nivå kring 30 kronor, ett ras på cirka 75 procent.

Kurstappet beror på många faktorer. Dels fick Magnolia en flygande start på sin börskarriär och när aktien stod på toppen var värderingen helt enkelt lite väl hög och många passade på att ta hem snabba vinster. Därefter drev prisfallet på bostäder och det allmänt sura börsklimatet för bostadsutvecklare på nedgången ytterligare.

Magnolia har dock en annorlunda profil än börsens övriga bostadsutvecklare. Bolaget utvecklar huvudsakligen hyresfastigheter och man säljer projekten tidigt till institutionella köpare som därefter står för finansiering och kostnader för entreprenad.

Målsättningen är att en fjärdedel av bostäderna i projekten ska säljas som bostadsrätter. Dessa ger en högre vinst men det är en bonus då projekten ska bära sig med enbart hyresrätter. Prisfallet på bostadsrätter påverka därmed i mindre utsträckning Magnolia.

Trots en affärsmodell som borde ge låga operativa risker har det kommit rejält med grus i maskineriet för Magnolia. Bolaget har haft väldigt svårt att få igång och sälja nya projekt vilket lett till kraftigt minskade intäkter under 2018.

Under 2017 sålde Magnolia drygt 2 200 bostäder och vid halvårsskiftet 2018 var årstakten uppe i närmare 2 500 bostäder. Det andra halvåret blev dock väldigt svagt och helårssiffran slutade på bara 1 300 bostäder. Det svaga andra halvåret tillskrivs förseningar av detaljplaner som inneburit att projekten inte kommit igång som väntat.

Det innebar att intäkterna minskade med 40 procent under 2018. Magnolia har de senaste åren byggt upp sin organisation med målsättning om att nå upp i årliga produktionsstarter av 3 000 bostäder, 2-4 vårdboenden och 1-2 hotell. Det innebär ökade fasta kostnader så effekten på rörelseresultatet av sjunkande intäkter blir stor. Det föll med närmare 60 procent under fjolåret.

För 2019 hade Magnolia vid årsskiftet planer på att starta produktion av 2 775 bostäder och 531 vårdbostäder. Totalt är det 17 projekt som ligger i pipeline för produktionsstart under året. I 9 av dessa hade dock detaljplanen ännu inte vunnit laga kraft och 12 av dem hade ännu ingen planerad köpare.

Intresset för bostäder är dock överlag fortsatt stort bland investerarna. Magnolia har också de senaste åren tecknat stora ramavtal med både köpare och entreprenörer som ger en bra grund att stå på. I fjol tecknade Heimstaden avtal om förvärv av 14 projekt motsvarande 5 300 bostäder. Värdet uppgår till 9,6 miljarder kronor.

Den svaga avslutningen på 2018 gjorde att Magnolia inte nådde upp till positivt kassaflöde från rörelsen under året. Utfallet landade på -20 Mkr. Bolaget har som målsättning att alltid ha minst 300 Mkr i kassan och vid årsskiftet uppgick den till 395 Mkr. Soliditeten är dock nere och skrapar i bottennivån för Magnolias mål. Den var vid årsskiftet 30,3 procent och målet är att hålla den över 30 procent.

Magnolia använder sig huvudsakligen av obligationer för att finansiera sin verksamhet. Det är dyr finansiering och i den svaga resultatutvecklingen har inte gjort det billigare. I den senaste omgången fick Magnolia betala 8,5 procent över stibor. I snitt betalar bolaget 7,1 procent i ränta på sin finansiering. Räntetäckningsgraden har sjunkit till 1,1 gånger från 3,4 gånger för ett år sedan.

Det vore således väldigt bra om Magnolia kan få igång aktiviteten och få några projekt sålda de kommande kvartalen. Pipeline är relativt välfylld för det kommande året men det fattas som sagt i de flesta fall fortfarande någon pusselbit. Antingen lagakraft vunnen detaljplan, köpare eller entreprenör.

Projektbaserade verksamheter är alltid svåra att förutspå och det blir inte lättare när det handlar om ett relativt litet antal projekt. De analytiker som bevakar Magnolia Bostad har en stor spridning i sina estimat.

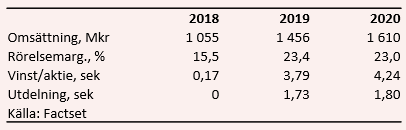

Snittet i databasen Factsets sammanställning är en omsättning under 2019 på knappt 1,5 miljarder och ett rörelseresultat på 341 Mkr. Kassaflödet från rörelsen väntas landa på 160 Mkr. Snittprognosen för vinst per aktie ligger på 3,79 kronor.

För 2020 väntas omsättningen öka 10 procent och rörelseresultatet något mindre än så. Vinst per aktie väntas landa på 4,24 kronor. De estimaten ger i dagsläget p/e-tal för de närmaste åren på 7,9 respektive 7,1.

Spridningen i estimaten är dock som sagt väldigt stor med den mest optimistiska vinstprognosen för 2019 på 8,21 kronor och den mest pessimistiska på 30 öre. Man får således ta värderingen med en rätt stor nypa salt.

Magnolia Bostad strävar efter att balansera risken i sin verksamhet genom att göra sig av med projekten så tidigt som möjligt men att i gengäld hålla ett högt tempo. Det är efter den modellen man byggt upp sin organisation och när volymerna torkar upp som de gjorde under andra halvåret i fjol blir det snabbt ebb i kassan.

Hyresbostäder är dock fortfarande en bristvara i Sverige så efterfrågan borde finnas där. Det stora ramavtalet med Heimstaden är en bra grundplåt för de närmaste åren och bolaget har många andra samarbeten med stora aktörer i branschen.

Vi har dock stor respekt för att siktdjupet i den här typen av verksamhet är väldigt dålig. För tillfället är det enda vi kan säga säkert att bolaget är inne i en svacka. Vi kan tycka att det borde finnas förutsättningar för en vändning under de kommande åren, men det finns också gott om exempel på att svackor kan vara svårare att ta sig ur än man tror.

Vi väljer därför att avvakta i Magnolia Bostad.magnolia