Deklaration av värdepapper är ett av de områden som upplevs som mest problematiskt bland svenska deklaranter, och det är oftast omkostnadsbeloppet som ställer till det enligt Skatteverket.

När du säljer aktier får Skatteverket i de flesta fall reda på ditt försäljningspris eftersom din bank rapporterar in det, däremot får de inte uppgifter om vad du köpte aktierna för.

Du som har sålt aktier på ett aktie-fondkonto under förra året behöver därför redovisa till vilket pris de köptes in för, för att vinst eller förlust ska kunna beräknas.

Om du har en digital mäklare är chansen stor att du kan få hjälp med anskaffningsvärdet om du köpt dina aktier där, då finns avräkningsnotorna sparade i din historik. Kanske finns det även en K4-tjänst där du får både inköpspris och försäljningspris förifyllt.

Men, om du har fått dina aktier i exempelvis arv eller har flyttat över dem från ett annat sparinstitut blir det lite mer problematiskt. Omkostnadsbelopp följer nämligen inte med när du flyttar värdepapper. Försök i första hand att kontakta ditt gamla institut och be dem om köpnotorna.

Om du gjort allt du kan för att få tag på dina inköpskostnader men inte lyckas, så kan du använda dig av schablonmetoden. Med schablonmetoden blir omkostnadsbeloppet för dina aktier alltid 20 procent av säljpriset. Du kan använda dig av den här metoden oavsett om du känner till din inköpskostnad eller inte.

Alternativ två för att räkna ut inköpsvärden på dina aktier kallas genomsnittsmetoden, då du känner till, och räknar ut ditt verkliga anskaffningsvärde.

Valet mellan de två metoderna beror på vilken som är mest fördelaktig ur skattesynpunkt. Det är fördelaktigare med schablonmetoden än genomsnittsmetoden när försäljningspriset är minst fem gånger så högt som anskaffningspriset, det vill säga när kursen har stigit med 400 procent.

Om det verkliga omkostnadsbeloppet exempelvis är femton procent av försäljningspriset, kommer du då att undgå beskattning på fem procent av försäljningspriset om du använder dig av genomsnittsmetoden istället för schablonmetoden.

Schablonmetoden

Schablonmetoden går ut på att du använder 20 procent av det du sålde aktierna för (efter courtage) som omkostnadsbelopp. Den resterande delen, 80 procent, blir automatiskt vinst.

Schablonmetoden går även att använda på vissa andra värdepapper, utöver marknadsnoterade aktier. Men när det gäller teckningsrätter, fondaktierätter eller inlösen- och säljrätter går det inte att använda schablonmetoden om du har fått dessa på grund av aktieinnehav.

Exempel 1. Anne har sålt aktier för 300 000 kronor, och känner till sin inköpskostnad. Hon köpte dem för tio år sedan för 100 000 kronor.

Anne bestämmer sig för att använda schablonmetoden. Hon tar då försäljningspriset, 300 000, X 0,2 = 60 000 kr. Annes omkostnadsbelopp på aktierna blir alltså 60 000 kronor. Vinsten blir 240 000 kronor (300 000 kr – 60 000 kr), som hon får skatta 30 procent på, vilket blir 72 000 kronor (240 000 kr X 0,3 = 72 000 kr).

Exempel 2. Anne har sålt aktier för 300 000 kronor och känner till sin inköpskostnad. Hon köpte dem för tio år sedan för 100 000 kronor. Hon bestämmer sig för att använda genomsnittsmetoden. Enligt huvudregeln ska Anne då betala 30 procent i skatt på mellanskillnaden (vinsten) alltså 200 000 kronor. Skatten blir 60 000 kronor (200 000 X 0,3 = 60 000 kr).

I det här fallet är det inte fördelaktigt för Anne att välja schablonmetoden, eftersom hon höjer skatten med 12 000 kronor, (72 000 kr – 60 000 kr = 12 000 kr).

Exempel 3. Ponera att Anne köpte samma aktier för samma inköpskostnad, 100 000 kronor, men sålde dem för sex gånger så mycket, alltså 600 000 kronor, eller 500 procent. Då har hon gjort en vinst på 500 000 kronor som hon ska skatta 30 procent på. Skatten hon måste betala är 150 000 (500 000 X 0,3 = 150 000 kr).

Men Anne väljer att använda schablonmetoden istället och tar försäljningspriset 600 000 kronor gånger 20 procent för att få fram sitt omkostnadsbelopp, vilket blir 120 000 kronor.

Skatten hon måste betala blir 144 000 kronor (600 000 kr – 120 000 kr = 480 000 kr X 0,3 = 144 000 kr).

Det betyder att Anne sparar 6 000 kronor i skatt genom att använda schablonmetoden istället för genomsnittsmetoden.

Genomsnittsmetoden

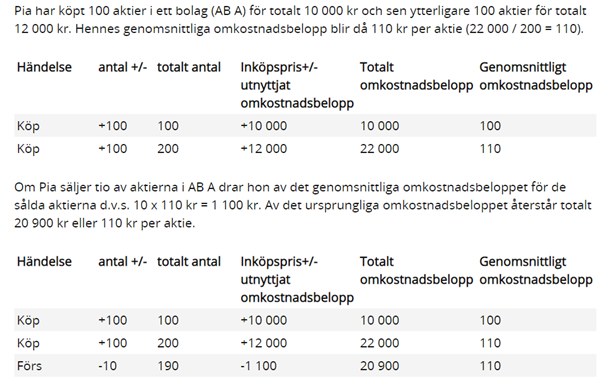

Om du känner till dina inköpsvärden och har sålt av aktier i ett och samma bolag vid flera tillfällen till olika kurser kallas alternativet för att ta fram inköpskostnaden genomsnittsmetoden.

Genomsnittsmetoden går ut på att du summerar alla anskaffningsutgifter för de aktier som u har köpt. Summan blir aktiernas totala omkostnadsbelopp.

Sedan dividerar du det totala omkostnadsbeloppet med antalet aktier och får då fram ett genomsnittligt omkostnadsbelopp, GAV, per aktie. Beräkningen görs separat för aktier av samma slag och sort.

Källa: Skatteverket

Genomsnittsmetoden går även att använda om bolaget genomfört exempelvis en split av aktierna.

Om du beräknar ditt omkostnadsbelopp enligt genomsnittsmetoden är det viktigt att du tar reda på om det bolag som du har sålt aktier i har genomfört en split, en nyemission, en avknoppning, inlösen eller någon annan typ av händelse innan du börjar räkna.

Det är väldigt vanligt att noterade aktier genomgår sådana företagshändelser. Under förra året löste till exempel många bolag in aktier, inlösenaktier. Det sker eftersom vissa bolag föredrar köpa tillbaka aktier istället för att ge aktieägarna utdelning. Vid en sådan inlösen räknas aktien som såld, vilket betyder att du måste deklarera den som en affär.

Inlösen är alltid lite knepigt att deklarera. Nedan är de aktier som haft inlösen under 2018. Äger du aktier i något av dessa bolag kan du alltså ha varit med på inlösen av aktier under förra året. På Skatteverkets hemsida finns exempel under ”inlösen” på hur de ska redovisas.

Atlas Copco

Betsson

Björn Borg

Boliden

HiQ International

Kappahl

Mr Green

NetEnt

Sectra

Tethys Oil

Om du är osäker på om du löst in aktier i ett bolag under så kan du se beteckningen IL efter aktiens namn i specifikationen till din deklaration.

Om det handlar om den enklare varianten av inlösen med inlösenrätter så behöver du inte deklarera affären. Inköpsvärdet på inlösenrätter anses vara 0 kronor.

I Skatteverkets tjänst ”Aktiehistorik” hittar du information om nyemission, split, avknoppning och inlösen och så vidare. Informationen gäller för aktier på Nasdaq Stockholm, NGM Equity, Nasdaq First North Sweden och Spotlight Stock Market (f.d. Aktietorget) samt NGM Nordic MTF.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud