Avknoppningen av Veoneer i somras blev starten på en svag period för Autoliv-aktien. Det andra halvåret i fjol slutade på minus 30 procent. Tecken på en inbromsning i fordonskonjunkturen under hösten och vintern var huvudorsaken till kursfallet.

Dämpad fordonsförsäljning har lett till sänkta prognoser för de kommande årens produktion och i bokslutsrapporten tvingades även Autoliv att överge sina mål för 2020. Tidigare har bolaget siktat mot då ha uppnått en omsättning på 10 miljarder dollar med en justerad rörelsemarginal på 13 procent.

Dit siktar man fortfarande men man kommer inte att nå fram till år 2020. Vd Mikael Bratt ville i samband med bokslutsrapporten inte sätta något nytt datum för när målen ska uppnås.

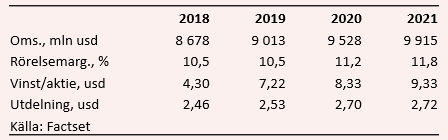

Målen kan jämföras med utfallet för 2018 som var en omsättning på 8,7 miljarder dollar och en justerad rörelsemarginal på 10,5 procent. Organiskt ökade försäljningen under året med cirka 5 procent. Det var 6 procentenheter högre tillväxt än den globala fordonsproduktionen.

Tillväxten väntas vara fortsatt stark de kommande åren då Autoliv tagit ett stort antal order de senaste åren i spåren av konkurrenten Takatas kvalitetshaveri. Många av Takatas kunder har istället vänt sig till Autoliv. Bolaget hade ifjol en marknadsandel på 40 procent. Av nya order har dock andelen de fyra senaste åren legat över 50 procent. Det tar 18-36 månader från order till leverans så det var först i fjol som tillväxten tog fart för Autoliv.

Autolivs försäljning fördelas geografiskt över världen med ungefär en tredjedel vardera i Europa, Nord/Sydamerika och Asien.

Kina står för 18 procent av omsättningen i Autoliv och är en av de snabbast växande marknaderna för hela fordonsindustrin. Personbilsförsäljningen i landet vek tydligt nedåt under andra halvåret i fjol. Organiskt rapporterade Autoliv ett säljtapp i Kina i fjärde kvartalet på knappt 4 procent jämfört med året innan.

Även i Europa var den underliggande försäljningsutvecklingen negativ i fjärde kvartalet, -6,4 procent. Nordamerika stack dock ut i positiv bemärkelse och region Amerikas noterade en organisk tillväxt på hela 19 procent i kvartalet. Den starka tillväxten i Nordamerika drevs av rekordmånga produktlanseringar för Autoliv.

Totalt var antalet produktlanseringar under fjolåret för Autoliv 20 procent fler än året innan. Det driver tillväxt men sätter också press på organisationen att klara leveranser utan att tumma på kvaliteten. En hög kvalitet har varit en verklig framgångsfaktor för Autoliv de senaste åren och det är fortsatt prioriterat i dagsläget.

Bolaget accepterar därför hellre kortsiktigt en lägre lönsamhet. Den justerade rörelsemarginalen föll i fjärde kvartalet med en procentenhet och med en halv procentenhet för helåret. Lönsamhetstappet i fjärde kvartalet förvärrades av den snabba inbromsningen i Kina och Europa som ledde till ineffektivitet i produktion och leveranskedja samt av höga råvarukostnader.

Autoliv kommer att känna av effekterna av det höga lanseringstempot även under 2019. Även råvarukostnaderna väntas påverka negativt i samma utsträckning som under 2018. Bolagets egen prognos är en justerad rörelsemarginal för 2019 på 10,5 procent, oförändrat från 2018.

Prognosen för underliggande tillväxt är även den oförändrad från 2018, cirka 5 procent. Analytikernas snittprognos innan bokslutsrapporten var en tillväxt 2019 på 7 procent.

De analytiker som bevakar Autoliv har nu justerat sina estimat för 2019 i linje med Autolivs egna prognoser. Rörelsemarginalen väntas landa på 10,5 procent innevarande år. För 2020 är snittprognosen 11,2 procent, alltså långt ifrån den ursprungliga målsättningen om 13 procent.

Tillväxten på översta raden väntas bli 4 procent 2019, även det i linje med Autolivs egen prognos om man räknar in bolagets prognos om negativa valutaeffekter på 1 procentenhet. För 2020 är snittprognosen en tillväxt på 6 procent.

Vinst per aktie väntas uppgå till 7,22 dollar innevarande år och 8,33 dollar nästkommande år. De estimaten innebär p/e-tal på 10,2 respektive 8,9 för de närmaste åren. Justerat för en stark balansräkning värderas rörelsen i Autoliv till 8,5 gånger innevarande års väntade rörelseresultat.

Autolivs styrelse beslutar själv om utdelningar som sker kvartalsvis. För 2019 väntas de summera till en direktavkastning på 3,4 procent och för 2020 på 3,7 procent.

Autoliv-aktien gick bra fram till mars men har den senaste månaden tappat 10 procent. Fortsatt svaga makrosiffror från Europa, oro för konjunkturen i USA och svaga signaler från den kinesiska fordonsmarknaden har bidragit till den förnyade kurspressen.

Personbilsmarknaden är starkt konjunkturkänslig och det färgar tydligt av sig på Autoliv-aktien. När Veoneer fanns med i bolaget fanns en tillväxtkomponent som numera saknas. Det har förstärkt konjunkturkänsligheten.

Orderboken är dock välfylld och på rimliga prognoser för de närmaste åren ser värderingen låg ut. Det kommer sannolikt inte i sig själv räcka för att få fart på aktien men bör åtminstone begränsa nedsidan.

Till dess att oron för konjunkturen i allmänhet och fordonskonjunkturen i synnerhet dämpas tror vi Autoliv-aktien kommer att förbli svajig. Läget är i skrivande stund fortfarande väldigt osäkert och det känns inte givet att det kommer att ljusna inom kort.

På lite längre sikt kan man också fråga sig om en marknadsandel på dryga 50 procent är hållbar för Autoliv. Fordonstillverkarna brukar vilja ha två, tre leverantörer att välja på och risken finns att bolaget om några år får problem med tillväxten.

Den låga värderingen till trots stannar rekommendationen vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Autoliv SDB | Neutral | 683,00 | - |