Den amerikanska livsmedelssektorn har fastnade i mitt trendfilter. Tre specifika bolag vann min uppmärksamhet – allihop med olika utgångslägen. Två bolag är möjliga turn around-aktier och den sista är en dyr högpresterare.

I fredags screenade jag delar av den amerikanska marknaden i jakt efter aktier som inlett en stigande trend. I filtret fastnade flertalet livsmedelsproducenter och vid en närmare genomgång visade sig ett positivt mönster genomgående i sektorn. Samma mönster gäller också för producenterna i Europa.

Indexet Stoxx Europe 600 Food & Beverages, som samlar 24 europeiska matproducenter och dryckestillverkare, steg i februari till en ny rekordhögstanivå och har sedan fortsatt uppåt.

Livsmedelsproduktion är en intressant bransch. De äldsta amerikanska matbolagen är dynastier som gått i arv och som under många decennier hunnit grävt djupa vallgravar i form av skala, logistik och varumärken.

Men det är också en övermogen bransch. Åldern har tagit ut sin rätt i dämpad tillväxt och istället konsolideras branschen genom uppköp.

Att livsmedelsförsäljning och -produktion skulle vara en skottsäker affär, med motiveringen att alla människor behöver äta, är en osanning och en grov förenkling av verkligheten.

En för en möter bolagen hård konkurrens sinsemellan och riskerna i verksamheten är fler än man först tror.

Men som grupp är matvarubolagen tryggare placeringar än de mest cykliska börsbolagen.

I alla fall om tävlingen går ut på att klara ekonomiska recessioner. Livsmedelsproducenterna påverkas istället av väder, vind och externa faktorer som de alls inte rår över. Skördar riskerar bli förstörda i stormar och översvämningar, kyckling, nöt- och laxproducenter tampas återkommande med sjukdomar i bestånden.

Livsmedelsproducenterna är väletablerade, lönsamma och trots riskerna högst förutsägbara. Inte sällan är bolagen duktiga utdelare och aktiva aktieåterköpare, vilket gör att de lockar en tryggare typ av investerare. Men av kursutvecklingen att döma i aktierna jag tittat närmare på krävs lika mycket stålmage som i resten av aktiemarknaden.

Här är tre av livsmedelsbolagen som matchade kriterierna i min trendspaning. I den screeningen vill jag bland annat se att aktiekursen stiger, samt att marginalerna har förbättrats, och gärna att den tros bli ännu bättre i kommande år enligt analytikerna.

Pilgrim’s Pride Corp (PPC)

Närmare en av fem kycklingar som blir mat i USA produceras av Pilgrim’s Pride. Bolaget har 36 produktionsanläggningar och 16 fabriker som tillverkar färdigpackad mat. Geografisk breder verksamheten ut sig främst över USA med anläggningar i bland annat Tennessee, Louisiana, Alabama, Georgia och Texas. Men bolaget finns också i Puerto Rico, Mexiko, Storbritannien och Kontinentaleuropa.

Fjolåret var hårt för kycklingproducenten och aktien mer än halverades i värde. Svårigheterna som bolaget mötte är skolboksexempel på problemen som kan dyka upp i livsmedelsindustrin, problem som ligger utanför bolagets kontroll.

Till att börja med har råvarupriset på kyckling har svängt kraftigt under 2018. Under stora delar av året var priset på kyckling långt under femårssnittet. Prisläget under året var det sämsta på flera decennier enligt bolaget.

En stark dollar och ett högt oljepris gjort det svårt att exportera amerikanska livsmedel. När produktionen lamslogs av orkanvindar tvingades en stor mängd djur till nödslakt. Det ökade utbudet och pressade ett redan svagt kycklingpris.

Sedan under februari 2019 tvingades Pilgrim, likt branschkollegorna Tyson och Perdue, återkalla en stor mängd friterade kycklingbitar från butikerna. I Pilgrim’s fall handlade det om 26 320 kg friterad kyckling. Den innehöll spår av gummi samt ospecificerade ingredienser, så som mjölk, i frityrsmeten.

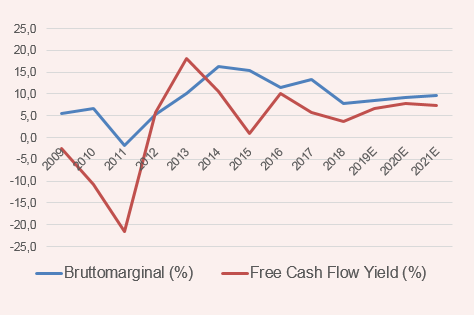

På det hela taget har motvinden under 2018 fått stora konsekvenser. Trots att omsättningen ökade med 1,6 procent under 2018 så sjönk bruttomarginalen med över 40 procent. Det var främst en konsekvens av prisfallet på kyckling. Även på rörelsenivå talar vi om en halverad marginal (4,8 procent 2018 mot 10,0 procent 2017).

Nu menar bolaget att man ridit ut det värsta av stormen. Efterfrågan på kyckling har varit god i årets inledning.

Konjunkturen är stark, då äter amerikanska befolkningen mer protein. Efter julhelgerna väljer många nyttigare alternativ till rött kött, så som kyckling. Det gör första kvartalet till en säsongsmässigt stark period för bolaget. Pilgrim’s ser nu med tillförsikt på sommarens grillsäsong.

Tumulten under 2018 ska också ha hämmat effekten av tidigare effektiviseringsarbeten menar bolaget. Det bör tillsammans med nya satsningar på förpackningsdesign och mer färdigmat, på vilka marginalerna är bättre, få positiv inverkan på resultaten, menar ledningen.

Blir det verklighet vänder bolaget vid ett lågvattenmärke.

En stark dollar och handelskriget mellan USA och Kina har inte bara haft negativa konsekvenser. Kycklingar äter sojabönor och majs. Dessa råvaror har inte lika lätt kunnat exporteras från USA så därför har det uppstått ett överutbud.

Det förväntas göra kycklingmaten billigare. Och det bör, allt annat lika, vara positivt för marginalerna. Även om mest avgörande blir vad som händer med kycklingpriset.

Att situationen förväntas bli bättre har både analytiker och aktieinvesterare tagit fasta på. Pilgrim’s aktie fastnade i mitt screening-filter eftersom trenden i aktien ser ut att ha bytt riktning, efter att ha varit negativ under snart ett år innan vändningen i januari 2019.

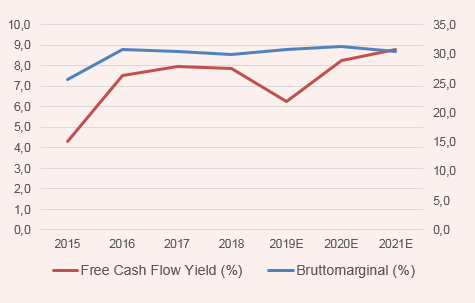

Sedan botten har aktiepriset också stigit med 47 procent. Men i relation till hur aktien värderats historiskt är den fortfarande billig - Om det blir verklighet av återhämtningen som ryms i analytikernas prognoser.

I konsensusprognosen från Factset ökar bruttomarginalen från 7,7 procent i fjol, till 8,6 procent under 2019. Den stiger sen vidare mot mer normala nivåer över 10 procent kommande år.

På det hela taget innebär det en vinstökning per aktie under 2019 på 25 procent, vilket ger Pilgrim’s Pride ett p/e-tal kring 13.

P/S-multipeln på 2019 är 0,5. Det är inte toklågt i ett historiskt perspektiv men långt ifrån multiplarna som gällt på senare år. Då har aktien kostat 0,7–1 gånger försäljningen. Med det som riktmärke bör det finnas uppsida kvar i aktien, när situationen går tillbaka till det normala.

Men historien visar också på hur osäker lönsamheten i livsmedelsproducenter som Pilgrim faktiskt varit. Sedan 2007 har bruttomarginalen varierat mellan -1,5 och 13,3 procent. Naturkatastrofer, valutaskillnader och kraftigt varierande råvarupriser är en del av det normala.

Tyson Foods (TSN)

I Tysons Foods anläggningar hanteras 20 procent av all biff, kyckling och fläsk som produceras i USA. Bolaget grundades 1953 av John W Tyson och har styrts av tre generationer Tyson’s sedan dess.

I respektive kategori, kyckling, biff och fläsk är Tyson amerikanska marknadsledare. Till de nio viktigaste varumärkena, av bolaget kallade Core 9, hör Tyson (kyckling), Ball Park (korv), Wright (bacon), Jimmy Dean (frusen frukost och salami) och Hillshire Farm (rökt korv och rökt kött).

Anläggningarna är spridda över USA. Störst är verksamheten i Arkansas, där arbetar 24 200 personer. Andra större anläggningar finns i Illinois, Indiana, North Carolina och Kentucky.

Tyson Foods har ett marknadsvärde på 19,7 miljarder dollar och är nästan fyra gånger så stort som Pilgrim’s Pride (5,34 miljarder dollar). Antalet anställda (121 000 personer) är drygt tre gånger fler (35 700 personer).

En bredare livsmedelsproduktion gör Tyson till ett mindre riskfyllt bolag rent operationellt. Nötkreatur står för 37 procent av intäkterna, kyckling för 29 procent, färdigmat för 21 procent och fläsk för 12 procent.

Bolaget har i USA tolv anläggningar för nötkreatur, nio stycken grisfarmar, femtio anläggningar för kycklinguppfödning och trettiosju anläggningar som tillverkar färdig mat. Internationellt finns bolaget på fyra marknader, bland annat Storbritannien och Nederländerna.

Tyson Foods är tyvärr heller inte fritt från matskandaler. I mars tvingades bolaget återkalla 31 300 kg färdigkryddad kyckling eftersom den kunde innehålla bitar av metall.

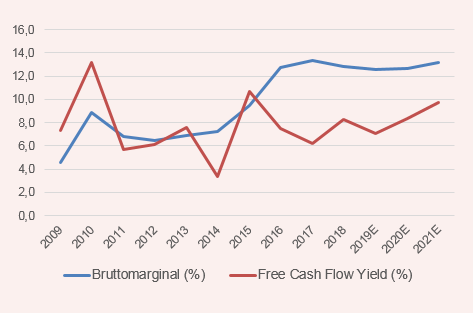

Marginalerna varierar på de olika produkttyperna. Gemensamt för både Tyson och Pilgrim’s är satsningarna på förädlade färdigprodukter. På dessa lyckats bolagen ta ut bättre marginaler, och för Tyson var första kvartalet i räkenskapsåret rekordstarkt. Rörelsemarginalen inom färdigmat steg då till 12,5 procent.

Trots en betydligt trevligare finansiell utveckling under 2018 har Tyson-aktien gått ungefär samma öde till mötes som Pilgrim’s Pride. Och från botten i december har aktien stigit drygt 30 procent. Handelsmönstret i aktierna är snarlikt, båda aktierna har format ett så kallat gyllene kors.

Baserat på p/e-talet har Tyson Foods fallit till den lägsta värderingen på fyra år, vilket innebär att aktien handlas till p/e 10 på 2018-årsresultat.

Samtidigt har direktavkastningen i aktien ökat, till stor del beror det så klart på kursfallet i aktien. Men också på den 16-procentiga vinstökning, som åstadkommits under fjolåret. Prognosen för 2019 är en direktavkastning på 2,2 procent vilket stiger till 2,7 procent år 2021, enligt Factset.

Historiskt har Tyson handlats med en direktavkastning på under 1 procent, vilket skulle kunna indikera en rejäl uppsida – om relationen ska gå tillbaka till det mer normala.

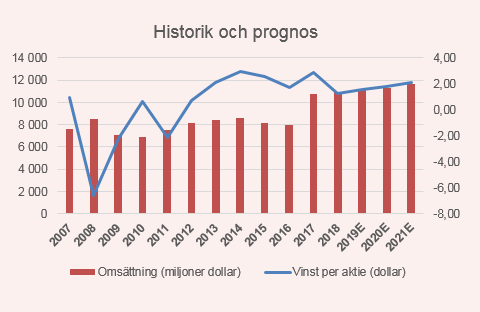

Tysons räkenskapsår är brutet och avslutas i september. För räkenskapsåret 2019 som avslutas i september har bolaget guidat att försäljningen bör uppgå till 43 miljarder dollar, vilket skulle motsvara en intäktstillväxt om 7,3 procent.

Analytikerna är mer restriktiva och räknar med 6 procents tillväxt under året. Bruttomaringalen faller i prognosen marginellt – till 12,6 procent.

Störst intäktsökning ser analytikerna inom kycklingdelen, vilket jag tolkar som att en normalisering av prisläget förväntas. I övrigt är tillväxten svag eller obefintlig. Bolaget spås kunna rulla med en rörelsemarginal på 7,7 procent och göra en vinst per aktie kring 5,95 dollar.

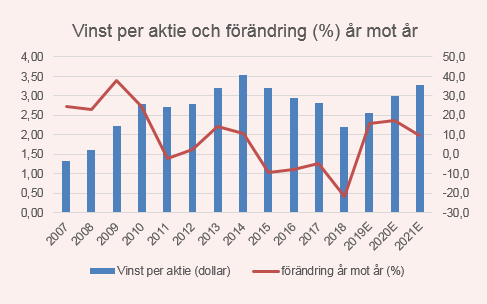

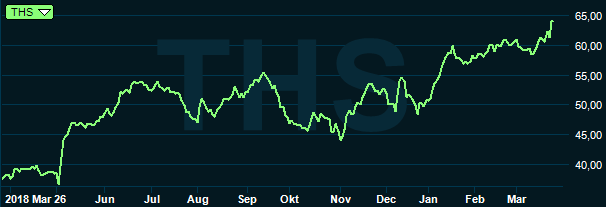

Treehouse Foods Inc. (THS)

Treehouse grundades så sent som 2005 men delar av koncernen har en historia som sträcker sig tillbaka till 1862. Det som nu är varumärket Bay Valley Foods var 1862 pionjärer inom picklade matvaror.

En rad varumärkesförvärv har gjort Treehouse till det bolag vi ser idag. Senast 2016 förvärvades Ralcorp från ConAgra Foods.

Produktkatalogen rymmer bakverk, kaffe, te och drinkmixer, dressingar, sylt, majonnäs, salsa, snacks och nötter samt torra halvfabrikat som den amerikanska klassikern makroner med ost.

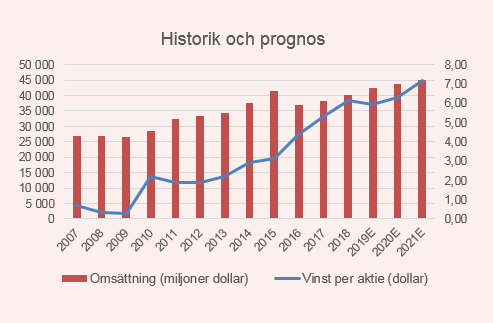

Treehouse är ett betydligt mindre bolag än Tyson och Pilgrim’s. Och med ett helt annat typ utbud. Börsvärdet är bara 3,6 miljarder dollar och omsättningen uppgår till drygt 5,6 miljarder dollar årligen.

Bolaget har dragits med sjunkande vinster sedan 2015 och i senaste räkenskapsåret minskade vinsten per aktie med 22 procent. Förtroendet hos investerarkollektivt har helt klart varit sargat.

Men redan i andra kvartalet 2017 sjösattes ett förändringsprogram med målet att förbättra rörelsemarginalen i bolaget med 3 procentenheter fram till slutet på 2020.

Detta ska ske främst genom kostnadsbesparingar. Det arbetet innebär att stänga produktionslinor och flytta om i produktionen. Vissa verksamheter kommer också att säljas.

Mycket har skett under 2018. Tre produktionsanläggningar och tolv lager har rationaliserats till en och 20 produktionslinor har pensionerats.

I fjärde kvartalet förra året var försäljningen 13 procent lägre, vilket var ett resultat av att bolaget avvecklat diverse olönsamma snacks-märken samt varumärket McCann’s. Justerat för avyttringarna backade försäljningen med bara 3,6 procent.

Å andra sidan förbättrade bolaget sin rörelsemarginal i kvartalet med 1,2 procentenheter. Och på det hela taget har programmen som rullar sparat 75 miljoner dollar i kostnader.

Nu ser analytikerna ljus i tunneln. Under 2019 spås en vinstökning på 16 procent, följt av en ökning på 17 procent under 2020, enligt Factset. De vinstprognoserna ligger mitt i spannet på bolagets egen guidning.

Trots ökningen i lönsamhet är aktien dyrare än sina konkurrenter på p/e-talet, vilket är en naturlig konsekvens av att vinsten krympt under flera år tidigare. Inte heller p/s-multipeln är lägre. Treehouse handlas till p/s 0,5 på 2018. Aktien är mer volatil och svängningarna större.

Det gör Treehouse till den mest spekulativa och riskfyllda placeringen i urvalet. Investeringscaset är vidare lönsamhetsförbättringar och en eventuell minskning av skuldsättningen.

Post Holdings (POST)

Post knoppades av från Ralcorp år 2012 och var då specialiserat på frukostflingor, totalt sitter Post Holdnings på 24 olika fling-varumärken. Men historien bakom namnet Post är betydligt längre. The Post Cereal Brands Company var först med att sälja färdigblandad müsli redan år 1897.

Idag är Post Holdnings något helt annat. Sedan 2012 har bolaget vuxit i nya segment främst genom en lång rad förvärv. Årligen har bolaget snappat upp mellan ett och fyra nya varumärken.

Bolaget äger förutom varumärkena inom Post Consumer Brands, så som: Honey Maid, Bran Flakes och Honeycomb, till exempel också frukostkakan Weetabix.

I dotterbolaget Michael Foods säljs processade ägg och potatisprodukter. Under ytterligare knappt tio varumärken säljs andra halvfabrikat på ägg, potatis och ost. Post Holdnings säljer också näringsdrycker, kosttillskott, pasta och jordnötssmör.

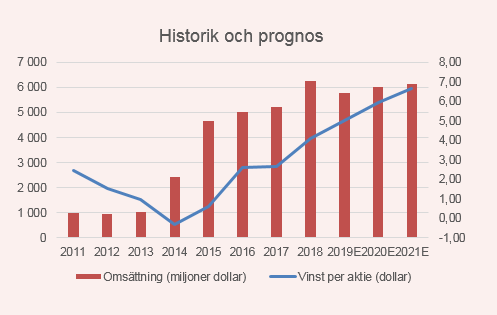

Trots bredden är inte Post Holdnings inte något gigantiskt företag i amerikanska mått mätt. Börsvärdet är 7,3 miljarder dollar och bolaget omsatte under fjolåret 6,3 miljarder dollar.

Det innebär att i relation till försäljningen är aktien den dyraste i mitt urval av matbolag med en p/s-multipel över 1. Att aktien handlas till p/e 24 markerar också tydlig skillnad i värdering.

Trendmässigt är aktien dock den absolut starkast. Nyligen har den stigit till ett nytt rekordhögsta. Värderingen och börsens stora intresse har en naturlig förklaring. Post Holdnings har en uttalad strategi att se sina varumärken mer som handelsvaror. Och på många sätt agerar bolaget likt ett aktivt förvaltat investmentbolag, eller en riskkapitalist.

Nya varumärken snappas upp när det är billigt, eller när det finns chans att stärka marknadspositionen i en viss nisch. På samma sätt ska varumärken säljas när värderingarna blir överhettade eller inte passar in. Enkelt i teorin men svårare i praktiken. Men på det här sättet har Post Holdnings lyckats skapa stora värden.

Ett par av de egna varumärkena såldes under 2018 förpackade i bolaget 8th Avenue. För en andel om 40 procent i det bolaget, fick Post in 875 miljoner dollar. Pengar som använts delvis för att minska skuldsättningen. Samtidigt höll man alltså kvar en tillräckligt stor stek för att njuta av eventuella framtida försäljningssuccéer.

Till skillnad från övriga bolag i urvalet så står Post Holdnings inte inför någon möjlig turn around. Istället talar vi om ett bolag som haft en vinsttillväxt på 50 procent i fjol och som väntas öka vinsten ytterligare med 20 procent årligen 2019 och 2020.

Det något unika ”riskkapital-tänket” kring varumärkena gör aktien till en rolig placering i en annars ganska trött del av aktiemarknaden. Bolaget lämnar ingen utdelning men genomför relativt stora aktieåterköp.

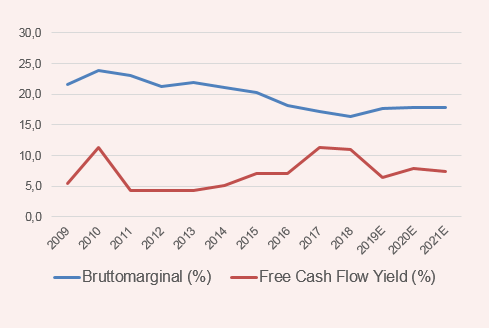

Bruttomarginalen i Post svävar kring 30 procent och det kokar ner till en rörelsemarginal på drygt 20 procent, alltså betydligt högre siffor än för övriga bolag i detta urval.