Kinas makt stärks på de flesta plan. De har till stora delar drivit den globala tillväxten under minst ett decennium och år 2025 räknar man med att landet gått om USA som världens största ekonomi. Och genom sitt gigantiska infrastrukturprojekt ”ett bälte och en väg”, så ökar den kinesiska påverkan långt utanför landets gränser. Den kinesiska valutan renminbin internationaliseras allt mer som global reservvaluta.

Men Kinas andel av den globala finansmarknaden är fortfarande i sin linda. De kinesiska myndigheterna har arbetet hårt under flera år med att reformera landets kapitalmarknad. Allt för att öppna upp och integrera den med den globala finansmarknaden. Och inte minst locka till sig utländskt kapital.

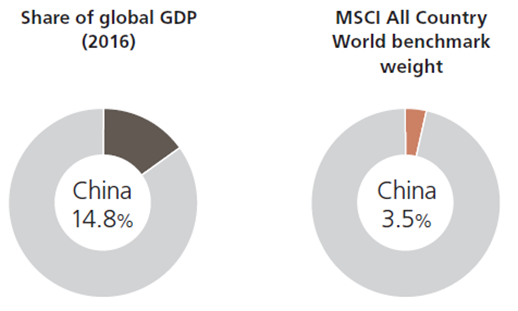

Kinas andel av världsekonomin är odiskutabel och landet har världen nästa största ekonomi efter den amerikanska. Men Kinas andel av den globala finansmarknaden är försumbar. Landet har världens näst största aktiemarknad, även här efter den amerikanska som är störst. Men i globala index väger de kinesiska bolagen bara runt 3,5 procent.

De amerikanska börsbolagen utgör samtidig mer än halva världens totala börsvärde – långt större än USA:s andel av globalt BNP som är runt 20 procent.

Kinas aktieandel kommer att öka betydligt i internationella aktieindex genom de förändringar som nu sker främst hos den globala indexberäknaren MSCI. Om det har jag skrivit flera artiklar. Men nu sker det en minst lika stor om inte större revolution för den kinesiska obligationsmarknaden. Den kinesiska obligationsmarknaden anses vara den tredje största i världen efter den amerikanska och japanska, på motsvarande 12 000 miljarder dollar.

Kinesiska myndigheter har reformerat den inhemska obligationsmarknaden och inte minst öppnat upp möjligheten för utländska kreditvärderingsföretag att verka i landet. En förutsättning för utländska institutioner att kunna och våga handla lokala kinesiska obligationer. Samtidigt får utländska institutioner undantag från att betala avkastningsskatt.

De utländska institutionerna kan även genomföra stora blockaffärer med Bond Connect som är en koppling till den lokala kinesiska räntemarknaden via Hongkong. Det innebär att kapitalet inte är låst på fastlandskina utan ligger i en mer säker hamn i form av Hongkong. Det är förutsättningar för att kinesiska obligationer ska få komma in i finrummet och vara en del av de globala internationella obligationsindexen.

Kinesiska statsobligationer har hög rating (A+) och den kinesiska 10-åringen har en ränta på över tre procent. Och de har historiskt haft en låg samvariation med övriga länders obligationer. Det gör att de tillför intressant egenskaper från ett portföljriskhanteringsperspektiv. Visst ser det ut som vissa globala investerare redan tagit tillfället i akt och redan köpt kinesiska 10-åringen. För ett år sedan var räntan hela 4,5 procent och den 23 mars i fjol annonserade Bloomberg/Barclays ut nyhet om inkludering av kinesiska obligationer i sitt index med start i april 2019.

Men det känns som finansmarknaden har reagerat mest med en gäspning, trots att det sannolikt kommer att få en stor påverkan hos många utländska institutioner. Särskilt då väldigt få utländska investerare hittat hit, idag uppskattar Hongkong-börsen att bara två procent av den kinesiska räntemarknaden ägs av utländska institutioner – en andel som kommer att öka betydligt.

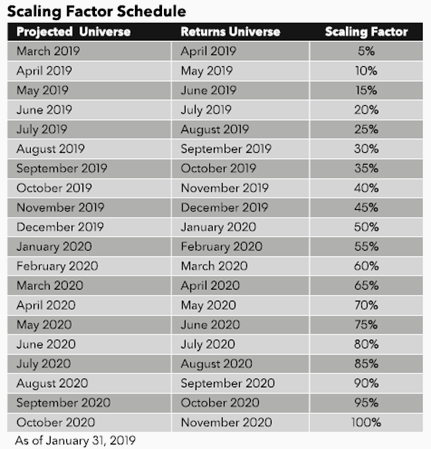

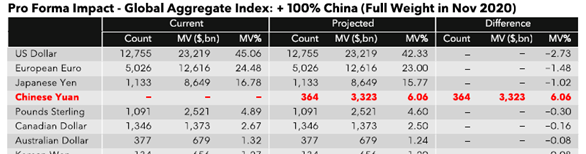

Kinesiska obligationer kommer i april att börja inkluderas i Bloomberg Barclays Global Aggregate Bond Index. Ett av de största och viktigaste obligationsindexen i världen. Det är början på en 20 månader lång inkluderingsprocess, som kommer att vara klar i november 2020. Totalt ska det inkluderas över 360 obligationer utgivna av den kinesiska staten och tre stora kinesiska banker.

Det är en process som kommer att skapa enorma kapitalflöden på den globala finansmarknaden. Det är troligt att det kommer att mer eller mindre tvinga fondförvaltare att fördela kapital till Kina-obligationer. Enligt den schweiziska investmentbanken UBS spås de locka till sig kapitalflöden på mellan 250 till 300 miljarder dollar.

Indexberäknaren Bloomberg/Barclays räknar med att om 20 månader kommer kinesiska obligationer i renminbi vara det fjärde största tillgångsslaget i indexet, med en vikt på 6 procent av ett index som representerar runt 50 000 miljarder dollar. Det medför att andra obligationer får en mindre vikt. Och mest påverkat blir amerikanska obligationer som spås få en minskad andel på 2,7 procentenheter. Men å andra sidan sker inkluderingen lugnt och sansat under 20 månader, så att inte kapitalflöden ska påverka valutor och räntor allt för mycket.

Andra inflytelserika obligationsindex leverantörer som Citigroup, FTSE Russell och JP Morgan har fattat liknande beslut som Bloomberg/Barclays. I JP Morgan Goverment Bond Index – Emerging Markets spås kinesiska obligationer väga upp till 10 procent. Det är ett mindre index mätt i kapital men en sådan inkludering spås skapa inflöden på runt 20 miljarder dollar.

I FTSE Russel World Government Bond Index kan kinesiska statspapper få en andel på drygt 5 procent något som skulle skapa inflöden på 160 miljarder dollar.

Så det som man såg ut som en gäspning kommer att sätta mycket kapital i rörelse.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud