.png)

Svenska Formpipe levererar mjukvara, främst till den offentliga sektorn i Sverige och Danmark. Här är bolaget marknadsledare och hela 75 procent av intäkterna kommer ifrån det offentliga. Kundregistret är en trygghet men också en begränsning.

Till kundlistan hör flera svenska och danska kommuner, ett par landsting samt några andra offentliga institutioner som Post- och telestyrelsen och Stockholms Hamnar. I det privata näringslivet ryms Tele2 och Probi som kunder.

ECM står för enterprise content management, vilket på dataspråk syftar till program för att hantera, sortera och leverera information till medarbetare och kunder. Detta är Formpipes grunderbjudande - mjukvara för att hålla ordning och reda.

Programvaran Case and Document Management används för att behandla dokument som ska hanteras över flera olika funktioner. Den digitala hanteringen gör det möjligt att spåra ändringar samt automatisera delar av arbetsflödet.

Grants Management automatiserar livscykeln för bidragshantering. Här är danska jordbruksverket en viktig kund. Därutöver erbjuder Formpipe en programvara för arkivhantering samt ett verktyg för kundkontakt kallat Lasernet.

I januari tecknades ett ramavtal med SKL Kommentus gällande produkter för elektroniska arkiv (e-arkiv) Avtalet löper över 2 år med möjlighet till 2 års förlängning. Totalt omfattar det 950 offentliga organisationer, kommuner, landsting samt deras bolag.

För delar av Formpipes programflora är leveransintäkterna, alltså vad kunderna betalar för att få hjälp att komma igång, fortfarande en stor del av intjäningen. Det är en engångspeng.

Elva procent av intäkterna kommer från traditionell licensförsäljning på mjukvara, vilket innebär att kunden betalar up front. Men Formpipe har påbörjat sin resa mot att bli ett modernare mjukvarubolag. Bolaget ställer om sin affär från licensbaserad försäljning till en saas-modell med höga repetitiva intäkter (software as a service).

När det sker och den befintliga kundbasen kliver av den gamla modellen tappar Formpipe på kort sikt i omsättning. Det hämmar naturligt tillväxten. Men har positiva effekter på sikt.

Leveransarbetet ska i allt större utsträckning också läggas över på externa partners för att uppnå en struktur med höga återkommande intäkter, även det kommer ha en viss hämmande effekt på omsättningen.

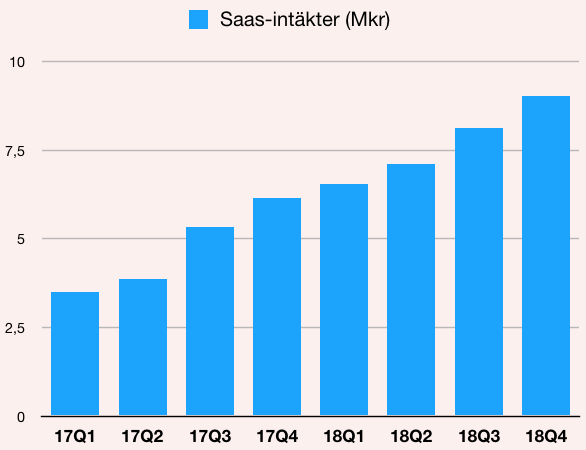

Och den här transformering kommer ta tid, men arbetet har ändå hygglig fart i Formpipe. Andelen saas-intäkter ökade från 5 procent 2017 till 8 procent av omsättningen under 2018. Licensintäkterna minskade med lika många procentenheter, vilket är ett tecken på att omställningen går vägen utan att bolaget tappar bland befintliga kunder. Konverteringstakten har också trappats upp i de senaste två kvartalen. Det är en positiv signal.

Eftersom omsättningstillväxten hämmas av omställning bör fokus därför ligga på ökningen i repetitiva intäkter, och framförallt i saas-modellen.

Än så länge är saas-pengarna bara en liten del av totalen, och det finns mycket att göra innan hela kundstocken migrerat. Det innebär också att det finns en god potential att långsiktigt öka marginalerna och de återkommande intäkterna.

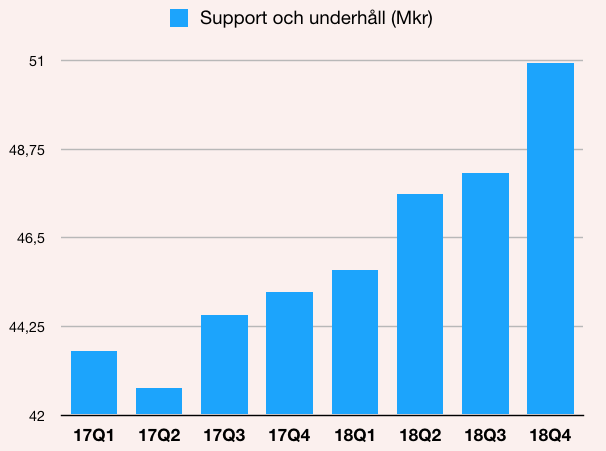

Närmare hälften av intäkterna kommer idag från support och underhållsavtal, vilket också klassas som återkommande intäkter. Sammantaget, inkluderat saas-pengarna innebär det att 55 procent av omsättningen är av repetitiv karaktär. Och den siffran har ökat stadigt de senaste två åren.

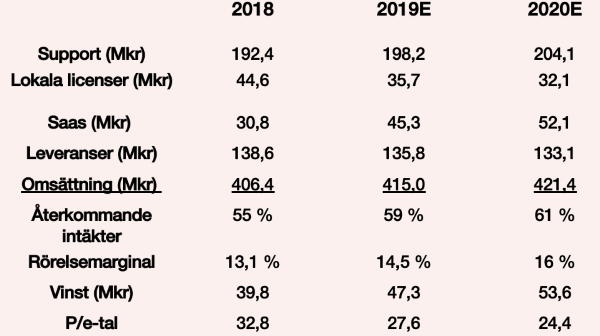

Vid utgången av 2018 hade bolaget strax över 223 Mkr i återkommande intäkter och en årsomsättning på 406 Mkr.

De repetetiva intäkterna täcker mer än 75 procent av de operativa kostnaderna, en relationen som även den ökat stadigt de senaste två åren.

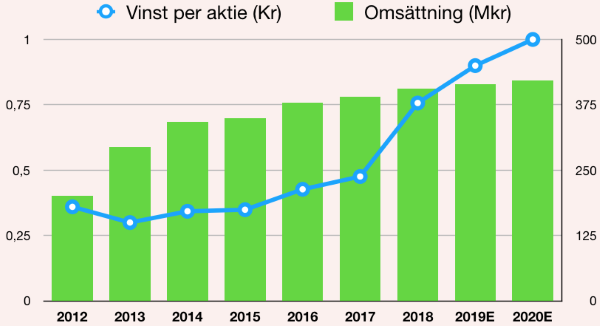

Under 2018 steg omsättningen ”bara” med 4 procent, året dess för innan steg intäkterna med 3 procent, och det är alltså till viss del ett resultat av omställningen. Istället ökade de årligen återkommande intäkterna i saas-modellen (ARR) med 14 procent under fjärde kvartalet.

På rörelsenivå har Formpipe under senaste fyra åren förbättrat rörelsemarginalen år för år. I fjol hade den ökat till 13 procent, vilket kan ställas mot knappt 6 procent 2015.

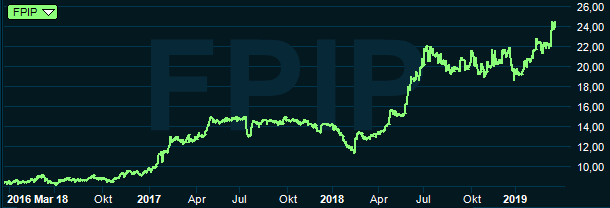

Under perioden har också vinsten per aktie mer än dubblats. I ljuset av det är det mindre anmärkningsvärt att Formpipe-aktien ökat med 200 procent i värde de senaste tre åren.

Låt oss skissa lite på framtiden. Fortsätter flytten till saas-modellen i samma takt som i slutet på förra året bör de återkommande abonnemangsintäkterna i årstakt öka till mer än 45 Mkr under 2019. Då finns ungefär 35-40 Mkr mycket kvar att ta av innan hela den befintliga kundstocken gått över från licens.

Att alla kunder accepterar detta är dock inte sannolikt, men i räkneövningen har jag antagit en ganska hastig flykt. Rörelsemarginalen bör då stiga med någon procentenhet per år.

På sista raden summerar detta till en 20 procent högre vinst 2019och en ytterligare ökning kring 13 procent år 2020.

Bakom dessa siffror ryms ett fall på 20 procent i licensintäkterna och en ökning på 15 procent i saas-pengar mellan 2019 och 2020. Saas-intäkterna har då vuxit till drygt 52 Mkr i slutet på 2020.

Jag tänker mig att statliga kunder kanske inte är de mest snabbrörliga, och efterfrågan hos kundgruppen har ett tak. Några mirakel bör därför inte förväntas i efterfrågan från dessa kunder.

Å andra sidan är det extra viktigt för offentliga att ha ordning och reda på sin digitala hantering. Inte minst på nya lagar som GDPR.

Och kreativa utvecklare kan säkert bygga moduler i nya vertikaler att sälja till kunderna. Formpipe har 50 personer på uppgiften, stationerande i Ukraina. Kanske kan bolaget också vinna nya saas-kontrakt inom det privata.

Formpipe är främst aktiva i Sverige och Danmark. Men har renodlade säljkontor i USA, Tyskland och Holland. Programvaran Lasernet har nått vissa framgångar inom inom det privata näringslivet. Programmet bygger på ett partnerskap med Microsoft. Via deras nätverk ser bolaget potential att öka saas-exponeringen mot privata företag.

För att nå en tydligare struktur i organisationen delas verksamheten nu upp i tre affärsområden - Dansk offentlig sektor, Svensk offentligt sektor och Privat sektor.

På det hela taget: Vinsttillväxten kan bli god i Formpipe. Värderingen är högre, ungefär p/e 24 på min prognos för 2020. ARR-multipeln, inkluderat alla återkommande intäkter landar kring 16 för år 2020.

Rekommendationen står och väger, men landar trots värderingen i en köprekommendation med högre risk. Trygga kunder och förväntat bättre lönsamhet bör uppskattas av aktiemarknaden.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Formpipe Software | Köp | 24,30 | - |