Det händer mycket på en månad. Det visar sentimentet bland världen investerare. Investerarna är betydligt mer optimistiska om den globala tillväxten och bolagen vinsttillväxt. Trots svag makrostatistik så visar undersökningen att för andra månaden i rad så stärks synen på en starkare världsekonomi.

Det visar Bank of America Merrill Lynchs senaste förvaltarenkät, som omfattar hundratals globala storinvesterare och genomfördes den 8 till 14 mars.

Samtidigt som synen på den globala tillväxten är mer positiv, ökar även de globala inflationsförväntningarna. Men det är nytt bottenrekord när det gäller synen på utvecklingen för de korta räntorna. Här tror en tredjedel av investerarkollektivet att den amerikanska centralbankens räntehöjningscykel är över för den här gången. Det stämmer väl in med prissättningen Fed Funds-terminen som signalerar en räntesänkning på 13 punkter inom det närmaste året.

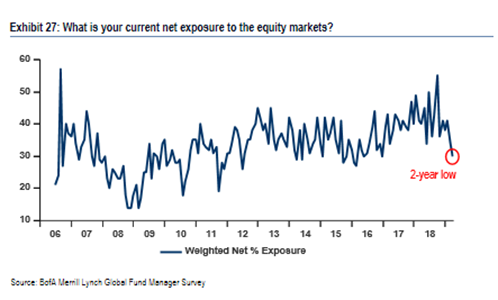

Trots stigande börser i år fortsätter allokeringen till globala aktier att sjunka. Investerare har fortfarande en liten övervikt på tre procent, det lägsta värdet sedan september 2016. Allokeringen till globala aktier har bara varit negativ en gång de senaste sex åren.

Investerarna har trots minskad övervikt till globala aktier minskat nettokassa från 4,8 procent till 4,6 procent. Det är högre än snittet de senaste fem åren. Nettokassan ses som en kontraindikator över historiska snittet indikerar köp och under 3,5 procent indikerar säljsignal.

Den relativt stora kassan gör att förvaltarna fortfarande kan köpa mer aktier utan att bli fullinvesterade – det finns torrt krut kvar. Och det mer snabbfotade Hedgefondskollektivet indikerar det har kapital för att köpa mer aktier. Bara 30 procent av de tillfrågade hedgefonderna säger att de är netto långa aktier, vilket är den lägsta nivån sedan december 2016.

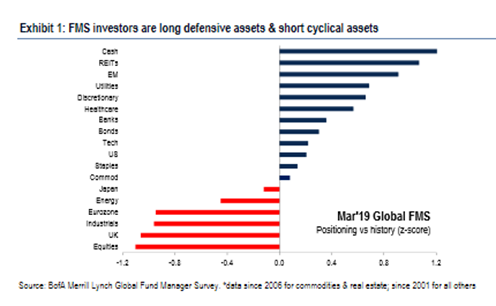

Den låga allokeringen till aktier har smittat av sig på tillgångsvalen. Investerarna föredra att vara likvida. De föredrar defensiva aktier som fastigheter, hälsovård och infrastruktur. Man fortsätter att gilla tillväxtmarknadsaktier. Vändningen för tillväxtmarknadsaktier kom i september i fjol då investerar sentimentet var tydligt negativt, med en bottennotering.

Det man föredrar gynnas av lägre räntor. Det är tydligt att de inte fördrar cykliska industriaktier och banker. Typiska sektorer som gynnas av stigande räntor och högre inflation. Exponeringen till bankaktier har nått den lägsta nivån sedan september 2016.

Däremot är intresset för eurozonens aktier fortsatt lågt. Men nivån är lite högre än vid årsskiftet, då investerarna hade den största undervikten mot regionen sedan augusti 2012. Investerarna är tydliga med att europeiska aktier behöver ett förbättrat globalt makroklimat samt ett handelsavtal mellan USA och Kina för att riskaptiten ska öka.

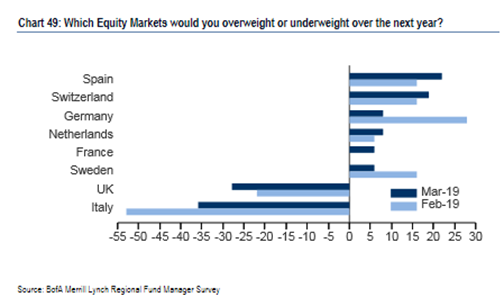

Marknaden ser spanska och schweiziska aktier som de mest sannolika att övervikta det närmaste året. Svenska aktier har minskat i intresse den senaste månaden. Minst attraktiva aktieinvesteringar i Europa anses fortfarande italienska och brittiska aktier vara.

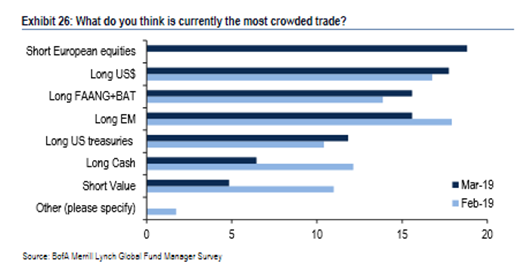

Investerarnas svala intresse för att gå lång europeiska aktier har gjort att blankningsaktiviteten på de europeiska börserna har varit hög. Den är så pass hög att investerarna nu varnar för risken att korta europeiska aktier tagit strategin till första platsen på listan över den populäraste handelstrenden eller ”Crowded Trade”, vilket innebär att många investerare gör samma typ av aktieaffär och det kan sannolikt bli trångt när investerarna vill sälja.

Det är första gången någonsin som blankning av europeiska aktier tagit över ledartröjan. God tvåa på listan är den amerikanska dollarn som anses fortsatt övervärderad. Förra månadens etta - att ligga lång tillväxtmarknader - har sjunkit till en tredjeplats.

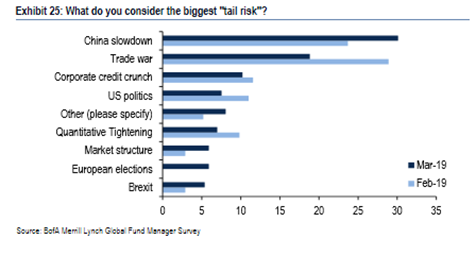

De största riskerna och hoten mot fortsatt börsuppgång är oron för minskad kinesisk. Risken för ett potentiellt handelskrig är god tvåa på listan. Det har varit det största hotet under i princip hela 2018. Kvar högt på listan är att investerarna börjat oror sig för kommande likviditetsproblem för företagskrediter. Och vi hittar även amerikansk politik som en tydlig riskfaktor.

Vi hittar fortfarande oron för att centralbankerna ska ha skygglappar när de genomför kvantitativa minskningar, men med Fed:s omsvängning i sin räntepolicy, så har den risken fortsatt att minskat.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud