En molntjänst kan inte kosta mer än värdet den tillför, det menar saas-bolaget Veevas vd Peter Gassner. Därför är komplexitet inte ett hinder utan en välkommen utmaning.

När molntjänstbolaget Veeva Systems lanserade en industrispecifik molntjänst för Life Science och läkemedelsbolagen, saknades inte kritiker. Hur skulle komplexiteten i branschen hanteras och var marknaden överhuvudtaget tillräckligt stor?

Tolv år senare är Veeva Systems en av de största vertikala succéerna inom molnindustrin. På senare tid har molntjänsterbjudandet vuxit på bredden utifrån en plattform. Erbjudandet inkluderar nu allt från säljstöd, säker datalagring vid kliniska tester och regulatoriska hjälp för life science-bolagen. En rolig fakta är att hela 83 procent av alla nya läkemedel lanseras idag med hjälp av tjänsten Veeva CRM.

Genom att använda Veevas plattform och samla information på ett ställe kan Life Science-bolagen, som inte sällan är globala, effektivisera sina processer. Men samtidigt vara flexibla med vilken information som delas på olika lokala avdelningar.

År 2022 förväntas 75 procent av läkarkåren till höra generation Y (millenials) och i åldersgruppen använder över 70 procent en tredjepartskälla, likt Google, för att samla ny information. Det innebär att en omställning av datahanteringen i branschen också är nödvändig.

Veevas vd och grundaren Peter Gassner har från början varit tydlig i sin vision och tvekar inte att gå mot strömmen. Gassner har en lång erfarenhet från it- och mjukvaruindustrin. Han var bland annat tidigt anställd på molntjänstgiganten Salesforce. Den positionen lämnade han i samtid med finanskrisen för att fullt ut satsa på hårt nischade Veeva.

Peter Gassner

När molntjänstdrakarna ryggat för komplexiteten och de regulatoriska problemen inom Life Science såg Gassner istället en öppning.

Gassner menar att en molntjänst inte kan kosta mer än värdet den tillför hos kunden. Därför har ledordet på Veeva varit värde före volym och på den vägen har bolaget lyckats lyfta en tung börda från kundernas axlar – samt kunnat ta bra betalat för sina tjänster.

Han tror också att det finns en tydlig korrelation mellan pris och upplevt värde. Från början har Veeva varit noga med att fakturera varje konsulttimme och inte ge bort något gratis, eller inkludera arbetstid i de löpande abonnemangen.

Efter framgångarna inom Life Science har bolaget adresserat i huvudsak två nya marknader, enorma industrier med stora likheter, kosmetik- och kemi, vilket breddat öppnar för vidare tillväxt.

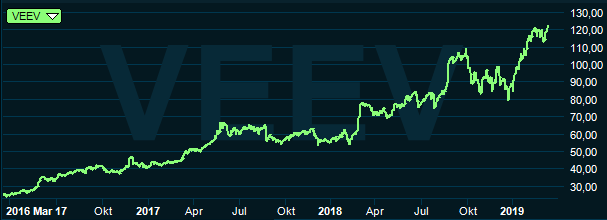

Vid börspremiären för 5 år sedan steg aktien 85 procent under den första handelsdagen. Veeva har sedan debuten vuxit lönsamt utan att justera för engångskostnader, vilket är ovanligt i branschen.

Bolaget ruvar också på en nettokassa. Veeva har ett börsvärde på 17,8 miljarder dollar och är alltså väsentligt mindre än molntjänstgiganter som Salesforce (börsvärde 124,5 miljarder dollar).

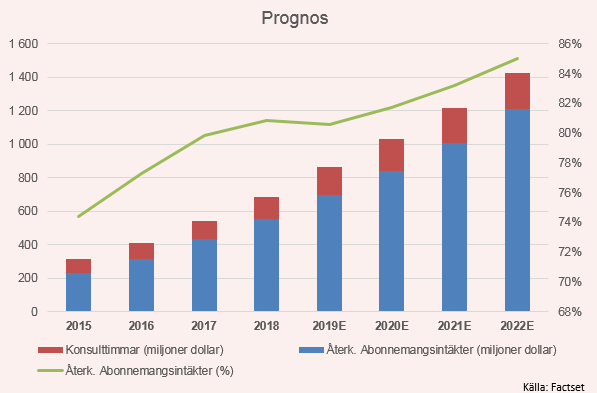

Veeva omsatte ifjol 686 miljoner dollar, då växte omsättningen med 26 procent mot året innan. Samma tillväxt förväntas under 2019. Och år 2020 är det beräknat att Veeva omsätter mer än 1 miljard dollar per år, enligt Factset.

Under 2018 var 81 procent av intäkterna återkommande. Den relationen har förbättrats löpande sedan 2015 och trenden förväntas fortsätta till 2022, vilket så långt prognosen sträcker sig. Då antas repetitiva intäkter utgöra 85 procent av omsättningen.

Detta innebär ungefär motsvarande ökning i bolagets bruttomarginal. Den är i dagsläget 71 procent och stiger till 76 procent år 2022. Efter 2019 krymper tillväxten för bolagets konsulttjänster, medan intäkterna från mjukvaruabonnemangen fortsätter att öka kraftigt.

På faktiska resultat värderas Veeva till p/e 67 och har en p/s-multipel kring 13. ARR-multipeln (Market Cap/Average Recuring Revenue) landar på 25, vilket kan ställas emot 13,5 för dubbelt så stora Servicenow.

Med det flesta mått mätt är Veeva ett högt värderat bolag. Men att det är lönsamt utan att mixtra med sifforna bör vara en fördel. Det bör också nettokassan vara, så aktien är haussad på börsen och av goda skäl.

Om aktieportföljen redan innehåller ett eller flera bredare saas-bolag är mitt förslag att ge lite plats åt en nischspelare som Veeva, utan att på totalen bli för tungt exponerad mot molnet.