Att börsutvecklingen skulle gå in i en lugnare fas efter mosteruppgångarna i inledningen av året borde inte förvåna någon. Tvärtom kan man förvånas av att börshumöret hållits uppe på en så pass hygglig nivå trots att knäckfrågor som handelsavtalet mellan USA och Kina eller Brexit inte är lösta, samtidigt som de globala konjunktursignalerna varit lite vacklande.

En förklaring är att amerikansk ekonomi fortsätter att utvecklas väl, och att i alla fall tjänstesektorn i stora delar av den övriga världen fortsätter att tugga på. Dessutom har den europeiska centralbanken (ECB) anslagit en mycket mjuk ton och utlovat ny, generös utlåning till bankerna och den kinesiska ledningen intensifierar nu sina ansträngningar för att undvika en djupare konjunktursvacka.

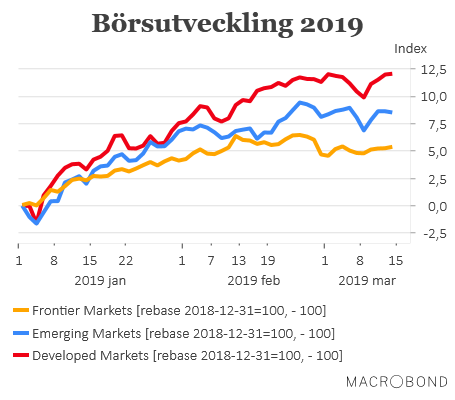

Av de 70-talet börser i vår genomgång är det numera endast 9 stycken som haft en negativ utveckling under 2019 medan hela 31 stycken har en avkastning som landar över 10 procent. Den svenska börsuppgången summerar till hela 13,4 procent (MSCI-index i lokal valuta).

Med det sagt ska det ändå konstateras att det varit några fler skakiga börsdagar under den senaste 30-dagarsperioden. Ändå har volatiliteten varit låg och VIX-index för den amerikanska börsen är på väg ner mot nivåerna vi såg under större delen av 2018.

En senareläggning av det brittiska utträdet ur EU förefaller nu allt mer sannolik medan ett handelsavtal mellan USA och Kina är fördröjt. Finansmarknaden tar dock den här utvecklingen med visst lugn medan oron över konjunkturutvecklingen blivit lite större.

När det gäller just Brexit och handelsavtal bidrar väl dessbättre fördröjningarna till att finansmarknaderna har något, förhoppningsvis, positiva att se fram mot. Att ”köpa på ryktet” är ju inte precis ett obekant tema på börsen och Donald Trump gör sitt bästa för att trycka upp de positiva förväntningarna på ett mycket lyckat utfall när avtalet väl är på plats.

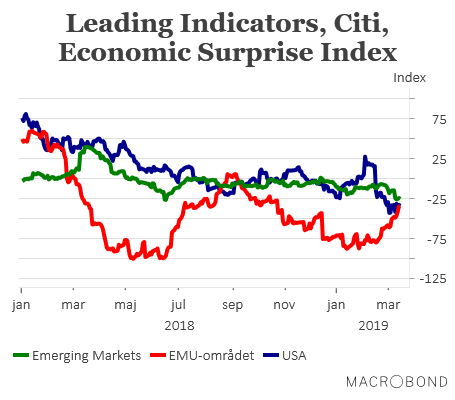

Konjunkturutvecklingen är fortsatt det stora bekymret för marknaden.

Som kan ses i Citigroups Economic Surprise Index (ESI), som mäter hur makrostatstiken rullas ut i förhållande till analytikernas prognoser, så har det varit övervägande negativa överraskningar under senare tid. ESI ligger en bit under nollstrecket i alla regioner.

Dessbättre befinner sig ESI för EMU-länderna på uppåtgående. Här är det en blandning av att analytikerna justerats ner sina prognoser och en del genuint positiva dataöverraskningar som ligger bakom uppgången. Lägg till att ECB anslagit en allt mjukare ton och det är kanske inte så förvånande att flera börser i EMU-området gått starkt under senare tid.

ESI för USA har dessvärre tappat en del och ligger nu en bra bit under nollstrecket. Det är framför allt svaga siffror över detaljhandel och arbetsmarknad som överraskat negativt, något som inte ligger i linje med mer anekdotisk information som målar upp en betydligt ljusare bild av den inhemska ekonomin. Dessutom har vädereffekter och den temporära nedstängningen av statsapparaten stökat till sifforna en aning. Därför är vi inte särskilt oroade över den amerikanska konjunkturen även om tillväxttakten dämpats även här.

När det gäller tillväxtekonomierna (Emerging Markets) är det främst kinesiska konjunktursiffror som hamnat i den negativa vågskålen. Men här finns som sagt förhoppningar om att den politiska ledningens, redan beslutade, och planerade stimulansåtgärder ska få lite bättre effekt på ekonomin framöver. Samtidigt krävs det att Kina och USA snart presenterar ett substantiellt förslag till handelsavtal. Något som också skulle ge lite större lugn och ro i andra tillväxtekonomier.

Developed Markets

Den genomsnittliga börsuppgången för den senaste 30-dagarsperioden landar på anständiga 2,3 procent. Det är framför allt börserna i EMU-området som gått riktigt starkt. En blandning av lite bättre konjunktursignaler och utlovade stödåtgärder från ECB ligger bakom det mesta av uppgången ECB har bland annat utlovat ny, generös utlåning till europeiska banker under hösten. Japan har haft det lite trögare och här spökar svagare konjunktursignaler, framför allt i industrin, samt en starkare yen. Den svenska börsen fortsätter att följa den amerikanska i spåren.

| 30 dagar | årsskiftet | |

| Frankrike | 6% | 13% |

| Italien | 5% | 14% |

| Schweiz | 5% | 14% |

| Irland | 4% | 14% |

| Tyskland | 4% | 10% |

| Belgien | 4% | 14% |

| Danmark | 4% | 13% |

| Portugal | 3% | 10% |

| Norge | 3% | 10% |

| Spanien | 3% | 9% |

| Australien | 3% | 11% |

| Kanada | 3% | 13% |

| Österrike | 3% | 11% |

| Finland | 3% | 14% |

| Holland | 2% | 14% |

| USA | 2% | 13% |

| Sverige | 2% | 13% |

| Nya Zeeland | 2% | 7% |

| Hong Kong | 1% | 13% |

| Storbritannien | 1% | 9% |

| Israel | 0% | 10% |

| Japan | 0% | 7% |

| Singapore | -1% | 5% |

| DM, genomsnitt | 2% | 12% |

Emerging Markets

I tillväxtekonomierna landar den genomsnittliga uppgången för den senaste 30-dagarsperioden på 1,4 procent. Grekland hamnar i topp nu när nya stödåtgärder presenterats. Indien har fått förnyad fart, trots ökade spänningar med Pakistan. I Indien närmar sig ett spännande val så det kan nog bli lite börsrörelser åt bägge håll inför detta. Den kinesiska börsen fortsätter att övertyga medan Brasilien gått in i en lugnare fas. I botten hittar vi Filippinerna och Sydkorea.

| 30 dagar | årsskiftet | |

| Grekland | 10% | 17% |

| Colombia | 8% | 21% |

| Indien | 6% | 4% |

| Peru | 5% | 11% |

| Ungern | 5% | 7% |

| Förenade Arabemiraten | 3% | 5% |

| Kina | 3% | 16% |

| Taiwan | 3% | 7% |

| Sydafrika | 2% | 3% |

| Tjeckien | 1% | 7% |

| Brasilien | 1% | 12% |

| Polen | 1% | 2% |

| Qatar | 0% | -4% |

| Ryssland | 0% | 5% |

| Malaysia | 0% | 2% |

| Turkiet | 0% | 12% |

| Thailand | -1% | 5% |

| Indonesien | -1% | 1% |

| Chile | -2% | 3% |

| Mexico | -2% | 1% |

| Egypten | -2% | 15% |

| Filippinerna | -2% | 5% |

| Sydkorea | -3% | 7% |

| EM, genomsnitt | 1% | 9% |

Frontier Markets

De nya tillväxtekonomierna, eller förhoppningsekonomierna, har som grupp tappat 0,5 procent under den senaste 30-dagarsperioden och har inte riktigt hängt med i den mycket positiva utvecklingen i övriga världen under 2019. Ändå landar årets genomsnittliga uppgång på 5,4 procent. Inte så pjåkigt.

Litauen får draghjälp av bättre börshumör i EMU-området och Vietnam är på väg att revanschera sig efter en synnerligen svag avslutning på 2018. Pakistan har drabbats mer negativt av konflikten med Indien medan finansmarknaden åter helt tappat förtroendet för Argentina. Just Argentina framstår för övrigt som börsvärldens allra största rysare sett under en lägre period. Bara under det senaste året har börsvärdet i det närmaste halverats, efter en mycket kraftig uppgång under 2017.

| 30 dagar | årsskiftet | |

| Litauen | 8% | 12% |

| Vietnam | 6% | 15% |

| Kuwait | 5% | 6% |

| Kazakstan | 4% | 11% |

| Bahrain | 4% | 14% |

| Rumänien | 3% | 7% |

| Kroatien | 3% | 4% |

| Estland | 2% | 7% |

| Slovenien | 2% | 4% |

| Jordanien | 2% | 6% |

| Mauritius | 0% | 0% |

| Ukraina | 0% | 3% |

| Libanon | 0% | -5% |

| Oman | 0% | -4% |

| Bangladesh | 0% | 6% |

| Kenya | -1% | 18% |

| Bulgarien | -1% | -2% |

| Serbien | -2% | -22% |

| Tunisien | -3% | -5% |

| Nigeria | -4% | -1% |

| Marocko | -5% | -4% |

| Pakistan | -5% | 6% |

| Sri Lanka | -7% | -10% |

| Argentina | -13% | 2% |

| FM, genomsnitt | -1% | 5% |