.png)

Det blev ännu en motgång för Riksbanken när inflationssiffrorna för februari publicerades under tisdagsmorgonen. Inflationen i Sverige, enligt KPI, landade på 1,9 procent i februari, vilket var oförändrat jämfört med januari.

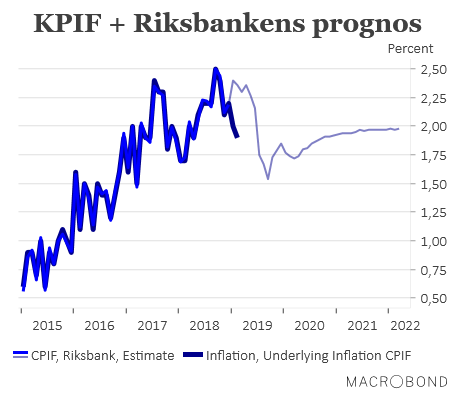

KPIF, där effekten av ränteförändringar räknas av och som är Riksbankens inflationsmål, låg i februari också på 1,9 procent. Något under marknadsförväntningarna på 2,0 procent och klart under Riksbankens egen prognos på 2,4 procent. Det var nu andra månaden i rad som Riksbankens gjorde en grav felbedömning av inflationsutvecklingen.

Mycket av prognosmissen kommer dessutom att hänga sig kvar under resten av året och utgående från Riksbankens egen prognos från december ska därför KPIF sjunka ner en bra bit under 2 procent framåt sommaren. Skulle vi räkna med att hela prognosfelet på 0,5 procentenheter ligger kvar ska KPIF sjunka ner mot 1,2 – 1,3 procent under sommaren och hösten, just under den period till vilken Riksbanken aviserat nästa räntehöjning.

Det är därmed högst osannolikt att det blir någon ytterligare räntehöjning under 2019 och ska vi tro på konjunkturprognoserna, och konjunkturindikatorerna, om en ganska trög ekonomisk utveckling under de kommande åren börjar det luta åt att nästa räntehöjning skulle kunna ligga flera år bort. I alla fall om Riksbanken håller fast vid den penningpolitiska strategi som etablerats under de senaste åren.

KPIF exklusive energi, som kanske är ett mer rättvisande mått på det underliggande inflationstrycket i svensk ekonomi, låg i februari på 1,4 procent. En nivå den legat och pendlat kring under drygt ett år.

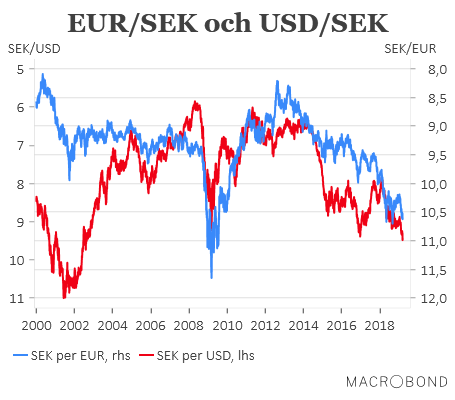

På ränte- och valutamarknaden har reaktionerna på inflationsutfallen ändå varit små. Att rörelserna blivit måttliga ska nog främst tolkas som att både svenska räntor och den svenska kronan var rejält nedpressade redan i utgångsläget. Både mot euron och dollarn ligger kronan numera på nivåer som vi endast sett under ett fåtal tillfällen under de senaste 20 åren.

Kronan befinner sig dessutom även i övrigt under press då utdelningssäsongen närmar sig, vilket brukar bidra till ett stort utflöde av kronor. Den svenska börsen ägs ju trots allt till 40 procent av utländska ägare. Så någon snabb revansch för kronan är knappast att hoppas på.