.png)

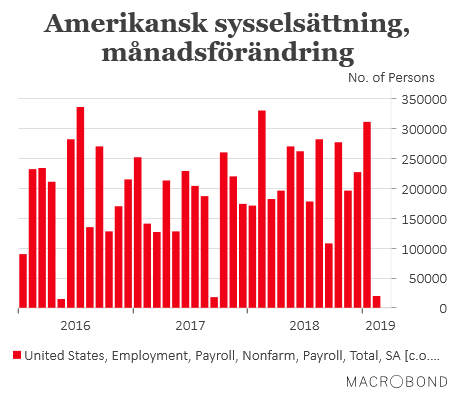

Visst var det väntat att de amerikanska sysselsättningsökningarna skulle ticka ner i februari, efter en riktigt monstersiffra på 311 000 nyanställda i januari, men det blev ändå ett överraskande svagt februariutfall. Endast 20 000 nya jobb skapades jämfört med förväntningarna om en uppgång med 180 000.

Nu är det inte helt ovanligt med svaga månadssiffror, även under hygglig konjunkturutveckling, och senast vi såg likande siffror var i september 2017 och januari 2016.

Så på finansmarknaden tar man nog februarisiffran med viss ro även om den givetvis väcker en del frågor kring amerikansk konjunkturutveckling, men snittet för den senaste tremånadersperioden ligger trots allt på hela 186 000. En del av nedgången kan dessutom förklaras av att det blivit allt svårare för amerikanska företag att hitta lämplig personal, vilket bland annat visade sig i onsdagens regionala konjunkturrapport från Federal Reserve (Beige book).

Men det är också här det blir lite komplicerat att tolka fredagens amerikanska arbetsmarknadssiffror.

Det visade sig exempelvis att arbetslösheten sjönk till 3,8 procent, jämfört med föregående månads 4,0 procent. Det kan tolkas som att det inflöde av nya arbetskraft som vi såg i januarimätningen kanske var av lite temporär karaktär. En arbetslöshet på den här nivån är också betydligt lägre än den jämviktsnivå som den amerikanska centralbanken räknar med är långsiktigt hållbar givet en stabil inflation.

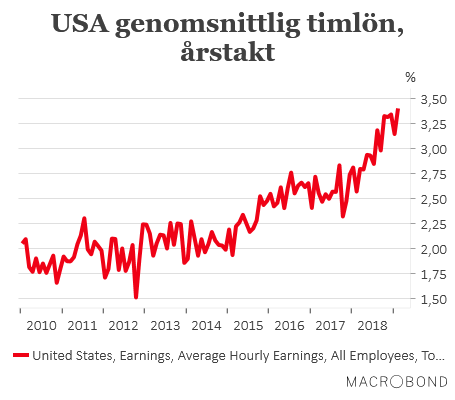

Dessutom steg de genomsnittliga timlöneökningarna med 3,4 procent i årstakt. Högre än väntade 3,3 procent och en ytterligare fortsättning på den positiva trend i löneökningarna vi sett sedan inledningen av 2018. Något som i förlängningen skulle kunna leda till stigande inflation.

Så nu står marknaden lite som åsnan mellan två hötappar. Antingen kan man välja på att ta fasta på den svaga sysselsättningsökningen och därmed bli lite mer oroad för konjunkturen samtidigt som det också betyder att en amerikansk räntesänkning rycker närmare. Eller så blir man lite mer oroad över låg arbetslöshet och de högre löneökningarna som i förlängningen skulle kunna sätt press på Federal Reserrve att gå vidare med nya räntehöjningar istället.

De initiala reaktionerna tyder på att det snarast är konjunkturoron som dominerar. De amerikanska börserna reagerade negativt på siffrorna samtidigt som dollarn försvagades något.

Det här kan dock ändras snabbt och vi ser endast små reaktioner på räntemarknaden.

Givet att de internationella konjunktursignaler visat på tydliga svaghetstecken, och ECB i samband med torsdagens penningpolitiska möte skruvade ner prognoser för tillväxten i EMU-området ordentlig, så tror vi på Placera ändå att det är konjunkturspöket som skrämmer allra mest. Under natten mot fredag fick vi dessutom se överraskande svaga utrikeshandelssiffror från Kina. Exporten damp ner med hela 20,7 procent i februari medan importen backade med 5,2 procent i årstakt.

Ett problem är att det kinesiska nyåret inföll i början av februari, vilket kan ha stökat till siffrorna men även med det taget i beaktande är det tveklöst så att kinesisk utrikeshandel växlat ner i inledningen av 2019.

Eftersom Federal Reserve uttryckt allt större oro kring den internationella konjunkturutvecklingen lär inte fredagens amerikanska sysselsättningssiffror leda till att man gör några större förändringar i den mjuka ton som anslagits i början av 2019. Någon amerikanska räntehöjning lär det inte bli men en låg arbetslöshet och högre löneökningar sätter också stopp för en räntesänkning i närtid.

Striden mellan Donald Trump och den amerikanska centralbanken, som Trump mer eller mindre utnämnt till det största hotet mot amerikansk ekonomi, lär dock ta förnyad fart efter de överraskande svaga sysselsättningsökningarna i februari och en börs som åter börjat backa.