Att det numera finns en tydlig oro kring tillväxten i EMU-området märktes inte minst i samband med torsdagens penningpoltiska besked från ECB. Banken valde att göra rejäla nedjusteringar av både tillväxt- och inflationsprognoser som en reaktion på den senaste tidens svagare konjunktursignaler för EMU-området. Samtidigt som en eventuell räntehöjning skjutits fram och nya lån till europeiska banker lanseras med början i höst.

Tillväxtprognosen för 2019 justerades ner till 1,1 procent jämfört med 1,7 procent i december och för åren 2020 och 2021 väntas en BNP-tillväxt på 1,6 respektive 1,5 procent. ECB-ledningen konstaterar samtidigt att riskern för tillväxten fortfarande i huvudsak finns på nedsidan och pekar bland annat på geopoltiska risker, ökad internationell protektionism och ökad känslighet för störningar bland tillväxtekonomierna. Däremot framhåller man en fortsatt stark arbetsmarknad i EMU-området som en positiv faktor.

Inflationsprognosen för i år justeras ner till 1,2 procent, jämfört med 1,6 procent i december och inflationsprognoserna för 2020 respektive 2021 landar på 1,5 respektive 1,6 procent. Det lär därför dröja innan ECB når sitt mål på en inflation nära 2,0 procent. I alla fall om man ska tro bankens egna prognoser och det finns inget skält till att misstro dessa då kärninflationen i EMU-området under lång tid bitit sig fast kring 1,0 procent.

Banken valde visserligen att ändå hålla fast vid en styrränta på 0,0 procent men valde samtidigt att skjuta fram tidpunkten för en första, planerad räntehöjning. Tidigare var det sagt att en första räntehöjning skulle ske under andra halvåret 2019 men nu är tidpunkten framskjuten till tidigast någon gång efter 2019. Det är mer eller mindre en anpassning till rådande marknadsprissättningen som indikterat en räntehöjning tidigast under senare delen av 2020.

ECB fortsätter också, att som tidigare, återinvestera utdelningar och förfall på den massiva obigationsportfölj som banken byggt upp under de senaste åren. Köpen av obligationer avslutades för övrigt först vid årsskiftet 2018/2019.

Det nya, och det som ändå överraskade allra mest, var att banken beslutade om en ny omgång med fördelaktiv utlåning till europeiska banker, så kallade TLTRO-lån (Targeted long-term refinancing operations). Visserligen hade det spekulerats kring att ECB skulle kommentera kring nya utlåningsoperationer till bankerna men det var mycket få som trodde att de skulle lanseras redan nu.

Den nya omgången lån börjar erbjudas i september 2019 och ett skäl till att det hastar är att de tidigare lånen börjar löpa ut i juni 2020. Det handlar om lån från ECB omfattande nära 400 miljarder euro.

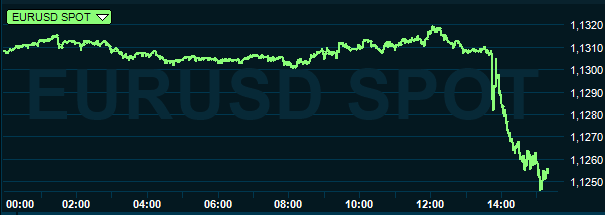

Kort efter beskedet från ECB kan konstareras att börserna i EMU-området piggnat till och att euron försvagats något.

För Riksbankens del betyder det här att möjligheten att höja räntan ytterligare försvåras. Det är mycket svårt att se hur Riksbanken ska kunna gå fram med en räntehöjning samtidigt som ECB faktiskt rör sig penningpolitiskt åt andra hållet. Nu dröjer visserligen Riksbankens nästa räntebesked till 25 april men det blir högintressant att se hur riksbanksledningen kommer att kommentera på ECB:s besked vid tal och framträdanden framöver.

Det kan i alla fall konsteras att kronan följt med euron och tappat rejält mot dollarn efter ECB:s besked, vilket är en tydlig signal om vart man lutar på marknaden. En dolllar kostar nu kring 9,39 kronor, efter att ha inlett dagen på 9,29.

Därmed är dollar/sek-kursen uppe och tangerar nivåerna från december 2016, vilket i sin tur var den högsta dollarkursen sedan 2002.