Visa och Mastercard har affärsmodeller som skalar på ett mycket bra sätt. Intäkterna växer i takt med världskonsumtionen, och en ökad användning av betal- och kreditkort istället för kontanter.

I Sverige har vi i princip frångått kontanter i daglighandeln men globalt sker fortfarande betalningar med kontanter och checkar för motsvarande 17 000 miljoner dollar.

I motsats till vad många tror lånar kortjättarna inte ut några pengar, de sätter heller inte villkoren för de betal- och kreditkort som bär deras logotyp.

Kortjättarna äger nätverken bakom betalningarna. För att hantera betalningsströmmarna tar Visa och Mastercard en mindre avgift per transaktion. Ju fler handlare som accepterar deras kort och ju fler konsumenter som använder dem, desto högre blir intäkterna i respektive bolag.

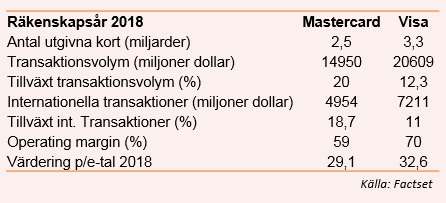

Visa är den dominerande spelaren utanför Kina. Närmare 17 000 finansiella institut ställer ut betal- och kreditkort inom deras nätverk. Hela 44 miljoner handlare accepterar korten. Totalt sett finns 3 300 miljoner Visa-kort i cirkulation, enligt företaget.

Tvåan Mastercard har 2 500 miljoner kort i omlopp globalt, enligt the Motley Fool. I Kina är Unionpay störst. Unionpay är den enda kinesiska bankkortsorganisationen, med stöd av kinesiska centralbanken.

Oligopolställningen utanför Kina gör det närmast omöjligt för nya uppstickare att slå sig in. Konsumenterna vill ha betal- och kreditkort som accepteras över allt. Och nya kortutgivare vill att kunderna ska kunna betala med sina plastkort vart än de befinner sig. Därför är de nästan tvingade att välja Visa eller Mastercard.

Den enorma mängd betalningsdata som processas i systemen har kortbolagen varit duktiga på att ta del av. Och lärdomarna om konsumtionsbeteenden kan de sälja till kortutgivarna.

Kortbolagen och analytikerna talar om ”the network effect” som affärsmodellens främsta styrka. Visst finns det konkurrenter, men de är avsevärt mindre. Populära alternativ är American Express och amerikanska Discovery.

Ny teknik vinner mark - till exempel betalningar i mobilen (så som Apple Pay och Samsung Pay). Men dessa affärsmodeller kommer inte undan kortbolagens grepp om transaktionsmarknaden. Oftast bygger de nya betalösningarna på att ett betal- eller kreditkort registreras till tjänsten. Behovet av ett fysiskt plastkort förvinner men kortjättarnas betalningsnätverk används fortfarande.

Undantaget är tjänster som Swish och andra peer-to-peer varianter som är direkt kopplade till bankkonto. Nackdelen med att runda kortjättarna är att konsumenten riskerar att förlora återbetalningsskydd, poängintjäning och extra garantier som ibland följer med från utställaren av betal- och kreditkorten.

På riktigt lång sikt är block chain-tekniken både ett hot och en möjlighet för kortjättarna, som antingen kan dra nytta av teknologin eller konkurreras ut av nya sätt att hantera betalningar.

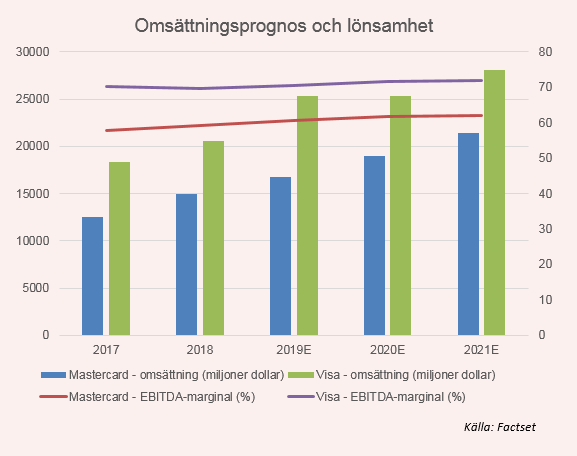

Att utvidga och underhålla globala betalningsnätverk innebär höga fasta kostnader. Men när allt väl är på plats och betalt för, får varje ny intäktskrona stort genomslag på resultatet. Därför har båda kortbolagen imponerande marginaler.

Men lönsamheten skiljer sig rätt mycket åt. Visa taktar på en Ebitda-marginal kring 70 procent och Mastercard arbetar mot nivåer strax över 60 procent.

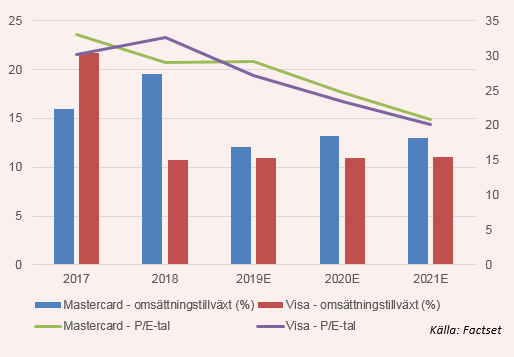

Delvis beror skillnaden på att Mastercard satsat hårdare på tillväxt och Visa fokuserat på lönsamheten. I gengäld är omsättningstillväxten också högre för Mastercard.

Visa och Mastercard har olika brytpunkter för sina räkenskapsår men ser vi till det senaste avslutade helårsperioden, och kallar den 2018, så var omsättningstillväxten högre för Mastercard. Analytikerna tror sedan att den högre tillväxten i Mastercard förblir fram till åtminstone 2021. Framförallt vinner Mastercard mark inom vad som kallas internationella transaktioner.

Internationella transaktioner eller Cross boarder transactions är kortköp som görs utanför Amerika men som dirigeras via Visa och Mastercards nätverk. Och under fjolåret växte dessa intäkter för Mastercard med närmare 19 procent medan Visas internationella intäkter bara växte med 11 procent.

Just nu pågår en budstrid om brittiska transaktionsbolaget Earthport. Bolaget var först på Mastercards radar. Deras bud låg på 305 miljoner dollar, vilket överbjöds av Visa som kan tänka sig att betala 320 miljoner dollar. Det ägandet skulle gynna båda bolagen i expansionen utanför USA även om det i sammanhanget är litet i relation till Visa och Mastercards storlek.

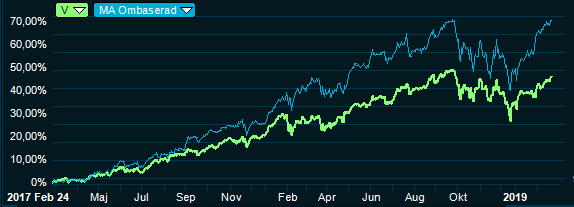

En del analytiker tror att Visa kommer att behöva tumma på sina högre marginaler för att möta Mastercards frammarsch. Och på aktiemarknaden har Mastercard under de senaste månaderna belönats i större utsträckning än större Visa.

Ser vi till värderingen i respektive bolag är p/e-talen snarlika. Visa är något lägre värderat på prognosen för 2019 men längre ut på tangenten värderas båda bolagen till typ p/e 20 på resultaten för 2021.

Wall Street Journal avslöjade att Visa och Mastercard förbereder avgiftshöjningar mot handlarna, som då får betala en något högre transaktionskostnad på varje kortköp. Detta bekräftades senare av Visas språkrör och förändringen kan trädda i kraft redan under april, vilket bör ge ett bump upp för lönsamheten.

Ett vanligt misstag är att sortera kortjättarna till börsens finansbolag. Visst, en stor del av amerikanska befolkningen använder sina kreditkort som bankomater. I snitt har en amerikan 5 331 dollar i kreditkortsskuld. Totalt handlar det om över 1 000 miljarder dollar, vilket är en guldgruva för finansbolag och banker.

Ju mer konsumenterna köper desto större blir transaktionsintäkterna för Visa och Mastercard. Så kopplingen till finansbranschen är tydlig. Men efter en ökad skuldsättning är tillväxten i ekonomin den främsta drivkraften till ökad konsumtion.

Vill man så är Visa och Mastercard därför direkta derivat på BNP-tillväxten i USA och västvärlden. Samtidigt växer kundunderlaget med en ökad medelklass globalt. En naturlig del ur fattigdom är steget från kontanter till plastkort, samt införskaffande av snabba kortkrediter.

Visa och Mastercard vill båda in på den kinesiska marknaden men landet stretar emot. Arbetet har pågått sedan 2012 men det var inte förens 2017 som bolagen formellt kunde ansöka om att hantera transaktioner i kinesiska renminbi. Men hittills har inte mycket hänt.

American Express har som ensam utländsk aktör fått tillstånd att agera i Kina inom ett partnerskap med ett lokalt företag.

Visas kortsiktiga plan för att nå Kina är likvärdig. Och då skulle ett samarbete med plattformen Lakala vara en möjlig lösning. Men på sikt vill Visa givetvis ha en egen licens, skriver Qz.com.

Mastercard planerar att slå ihop säckarna med kinesiska Netsunion Clearing Corporation för att nå samma resultat. För ett år sedan adresserade man kinesiska marknaden tillsammans med ett konsortium kinesiska investerare kallat Wanlian, enligt Seeking Alpha.

I Kina kommer Visa och Mastercard möta hård konkurrens av uppstickare som Alipay och Wechat som förväntas håva in 40 procent av transaktionsavgifterna i landet år 2020.

På toppen av en tio år lång högkonjunktur och till multiplar kring p/e 30 på nuvarande resultat finns det kanske skäl att oroa sig för kortbolagens framfart. På längre sikt finns dock få orosmoln som stör. Därför bör kortbolagen vara en lika naturlig del i den långa portföljen som högkvalitativa investmentbolag.

Ett alternativ till de stora kortbolagen vore ett snabbväxande transaktionsbolag som amerikanska Square. Bolaget erbjuder mer än bara transaktionshantering och har adderat kompletta kassasystemslösningar och webbshoppar till erbjudandet. Dessutom har bolaget lanserat peer-to-per-lösningen Cash App.

Just Square växer betydligt snabbare än både Visa och Mastercard. Men kan än så länge inte påvisa i närheten av samma lönsamhet. I ett kortare perspektiv innebär det ytterligare risk om den ekonomiska tillväxten i världen gör halt. Värderingen på börsen är också mycket mer ansträngd. Men innovationshöjden är större. Och Square är till nästan lika stor del molntjänstbolag som transaktionshanterare.

Men storleken talar fortfarande främst för kortbolagen. Deras varumärken är bland de starkaste i världen. Visas nätverk, Visanet, hanterar 65 000 transaktioner per sekund. Det är svårt att replikera.

2018 var ett svårt år på aktiemarknaden. Tekniktunga och dyra tillväxtbolag tog då betydligt mycket mer stryk än kortjättarna. Högre stabilitet efterfrågas i en långsiktig placering.

Tajmningen är ett problem när det kommer till investeringar i både Visa och Mastercard. Men den främsta svårigheten är att välja mellan Mastercards snabbare tillväxt och Visas bättre lönsamhet.

Det enkla valet är att köpa en mindre del i båda. Låt summan av positionerna tillsammans motsvarar en rimlig del av portföljen. Och om aktierna ska köpas nu, gör det med en riktigt lång tidshorisont.