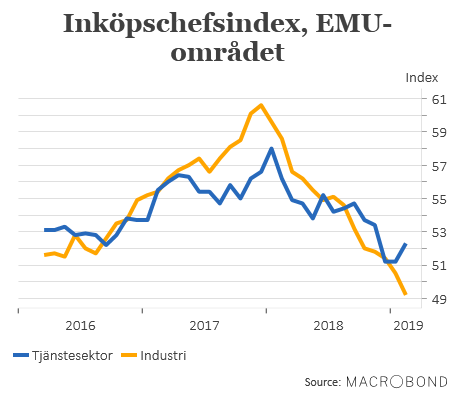

Det var lite blandade skurare när de preliminära inköpschefsindexen för EMU-området publicerades under torsdagen. Det sammansatta indexet för industrin- och tjänstesektorn steg något från 51,0 i januari till 51,4 i februari, men i konjunkturledande industrin föll indexet under viktiga 50-nivån för första gången på 68 månader.

Att aktiviteten i tjänstesektorn studsade upp är positivt och där steg indexet från 51,2 till 52,3. Visserligen imponerar inte orderingången men samtidigt fortsätter tjänsteföretagen att nyanställa i ganska stor omfattning. Viktigt ur ett ränteprespektiv är att det inte längre är ett lika högt pristryck i tjänstesektorn. Detta i ett läge där inflationen i EMU-området redan i utgångsläget är rejält nedtryckt. Däremed borde alla möjligheter till en åtstramning från ECB, exempelvis i form av en bantning av balansräkningen, försvåras ytterligare.

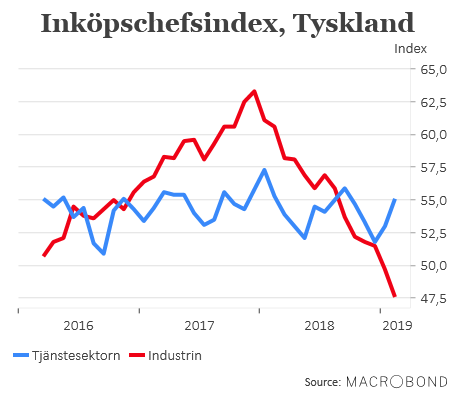

Det stora sorgebarnet är fortsatt industrin. Här föll inköpschefsindexet till 49,2. Den lägsta nivån sedan juni 2013 och det är en rejäl försvagning som skett under det senaste året. Lite skrämmande är det att industriindexet i motorn Tyskland nu sjunkit till låga 47,6. Risken för ett eskalernade handelskrig, Brexit, ökande poltisk osäkerhet och en allmänt sjunkande tillväxt framhålls av företagen som skäl till lägre industriaktivitet och minskad framtidstro.

Markit Economics, som genomför undersökningen, räknar med att nedgången i industrin kommer att att förvärras under kommande månader.

Det ska dock noteras att industriindexet i Frankrike faktiskt tickade upp till 51,4 i februari och det tyska tjänsteindexet landade på solida 55,1.

Sammantaget talar torsdagens inköpschefsindex för att tillväxten i EMU-området ligger nära nollan under inledningen av 2019. Till en regelrätt recession är det däremot fortfarande en bit. Förhoppningen är att tjänstesektorn fortsätter att växa i väntan på att industrikonjunkturen tar förnyad fart.

Att ECB, under rådande omständigheter, skulle påbörja någon form av åtstramning under 2019 förefaller högst osannolikt.

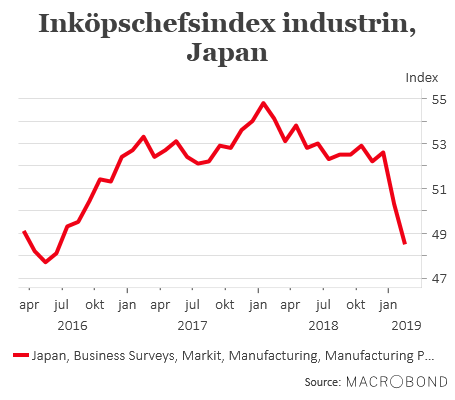

Även i Japan sjönk inköpschefsindexet för industrin under 50-nivån i februari. Indexet landade på 48,5 och senast indexet låg under 50 var i augusti 2016.

Mycket tyder på att det framför allt är en tydlig avmattning i Kina som till stor del ligger bakom den nedgång i globala inköpschefsindex som skett under de senaste månaderna. Förhoppningarna är därmed högt ställda på att de handelsförhandlingar mellan USA och Kina snart leder till substantiella resultat. Den nuvarande vapenvilan går ut den 1 mars men mycket pekar på att tidsfristen kommer att förlängas om länderna inte hinner enas tills dess. Bland annat ska den kinesiska chefsförhandlaren, Liu He, träffar president Trump redan på fredag.

Enligt uppgifter till Bloomberg News skriver också bägge parter nu på enskilda förslag till uppgörelser, som i förlängningen ska ligga till grund för ett framtida avtal.

")