.png)

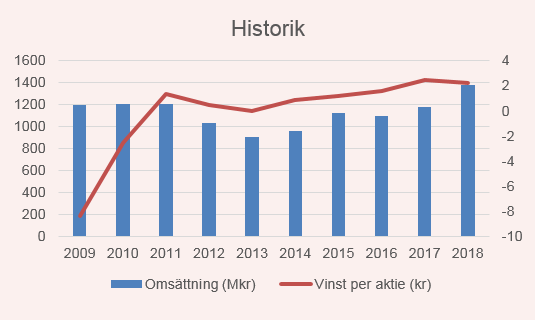

Både omsättning och lönsamhet har varierat över tid i elektronikbolaget Note. Under fjolåret slog bolaget äntligen ett nytt omsättningsrekord. Tack vare ett ihärdigt effektiviseringsarbete har lönsamheten också blivit bättre under de senaste åren.

Note förser sina kunder med elektroniska komponenter. De flesta beställarna (cirka 70 procent) finns inom verkstadssektorn. Det gör Note till en konjunkturkänslig placering. Positivt är att kundrelationerna generellt sett är långa.

Intäktsspridningen är god emellan beställarna. Ingen kund står för mer än 10 procent av omsättningen. De 15 största kunderna står bara för drygt 50 procent av försäljningsvolymen. Och Totalt har bolaget ungefär 300 kunder.

I fjol landade den justerade rörelsemarginalen på 6,6 procent, vilket är i linje med året innan. Då har ett kostsamt vd-byte tagits ur ekvationen 2018. Och 2017 justerats för en fastighetsförsäljning i Lund.

Omsättningen fick en rejäl skjuts under 2018. Det tidigare åtta år gamla omsättningsrekordet (1 211 Mkr) slogs när försäljningen steg till 1 379 Mkr. Det är en ökning på 17 procent år mot år.

Ett i räkenskapsåret sent förvärv bidrog med 2 procentenheter på tillväxten. Brittiska Speedboard köptes i månadsskiftet oktober-november. Nettokostnaden för förvärvet uppgick till cirka 80 Mkr.

Speedboard omsatte 155 Mkr under tolv månaderna innan förvärvet. Deras rörelsemarginal var kring 10 procent, vilket är bättre än för Note-koncernen i stort. Det är helt klart positivt.

Bolagsköpet har påverkat finanserna. Men även efter köpet är soliditeten högre (39 procent) än det långsiktiga målet att ligga över 30 procent. Kassaflödet blev under fjolåret negativt (- 76Mkr). Främst påverkat av Speedboard-köpet men också Notes återköpt av 1 miljon egna aktier under december.

I bokslutet kommunicerades flera positiva nyheter och affärerna tycks rullar på i Note. I första kvartalet 2019 startades en serieprodukt åt snabbväxande elektronikfirman Plejd. Under fjolåret tecknat ett samarbetsavtal med Charge Amps som tillverkar laddstationer för elbilar. Och medicinteknikbolaget Cellmark dyker upp som ny i kundlistan.

Orderstocken var i slutet av fjärde kvartalet 25 procent högre för jämförbara enheter än ett år tidigare. Det bör hålla uppe försäljningssiffrorna i början 2019. Note har vunnit marknadsandelar och ser inga direkta svagheter i efterfrågan ännu.

Men svagare makroekonomiska signaler rullar in på löpande band. Precis som i verkstadsbolagen riskerar detta slå mot Note med viss eftersläpning, vilket är en befogad oro på aktiemarknaden.

Att Note äntligen gjort ett förvärv ser jag som en bra signal. Framförallt eftersom prislappen inte var allt för blodig (EV/ebit 5). Det är en värdering drygt 40 procent lägre än Notes egen.

Nya vd:n Johannes Lind-Widestam avslutar sitt vd-ord på ett sätt som gör det troligt att fler bolagsköp kan komma under 2019, vilket skulle ge ytterligare välkomna bidrag till tillväxten.

Flera intressanta samarbeten talar för att Note kan öka omsättningen även under 2019, även exkluderat senaste förvärvet. Men den ojämna historiken gör att jag gärna är mer återhållsam i prognostiserandet.

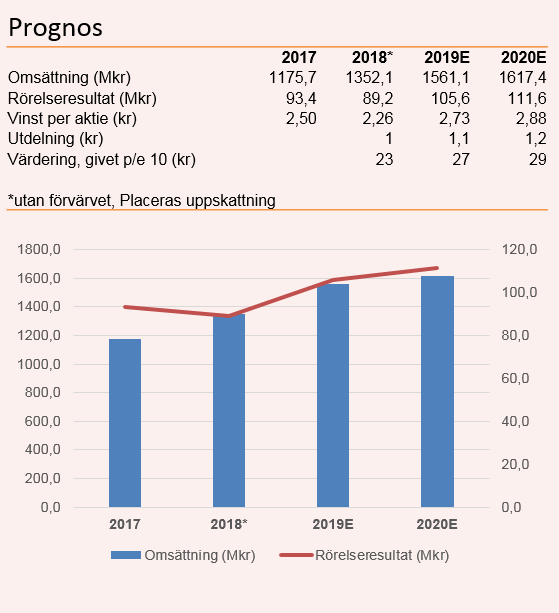

Räknar vi att omsättningen i gamla Note växer med 4 procent under 2019 och därefter adderar 155 Mkr på omsättningen från Speedboard, så kan nya Note omsätta 1,56 miljard kronor under 2019.

Förvärvet påverkar lönsamheten positivt. Men att gamla Note ska göra så mycket bättre ifrån sig än i nuläget känns vanskligt att anta – för marginalen är samma som i fjol och i linje med de främsta nordiska konkurrenterna.

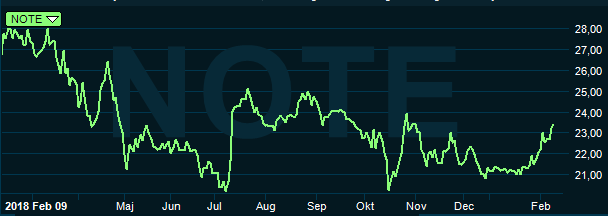

Underleverantörer och legotillverkare i alla branscher har haft det tufft på börsen. I Notes fall har prislappen kommit ner ungefär 30 procent från toppen. Frågan är vad som är en rimlig prislapp på ett välskött men konjunkturkänsligt bolag med till branschen sett goda marginaler?

Sammanfattningsvis. Utan fler förvärv förväntar vi oss ingen jättestark tillväxt. Kanske kan samarbetena med snabbväxande Plejd och Charge Amp överraska positivt. Note bör kunna ge en attraktiv direktavkastning mellan 4–5 procent per år framöver.

Sätter vi p/e 10 som en rimlig multipel är det inte helt galet om aktien värderat till mellan 27–29 kronor, som min prognos ligger. Det motsvarar en uppsida på knappt 25 procent.

Det saknas inte risker, framförallt gällande att konjunkturen viker. Då får Note det tuffare enligt historien. Förvänta er inte för mycket – men givet nuvarande antaganden är Note värd ett litet köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| NOTE | Köp | 23,25 | - |