Trenden som såg dagens ljus vid årsskiftet håller i sig in i februari och investerarna föredrar fortfarande tillväxtmarknadsaktier, teknikbolag och hälsovårdsaktier. Men för första gången på 18 månader ser man en ökad investeringsvilja i eurozonen-aktier.

Det visar Bank of America Merrill Lynchs senaste förvaltarenkät, som omfattar hundratals globala storinvesterare och genomfördes den 1 till 7 februari.

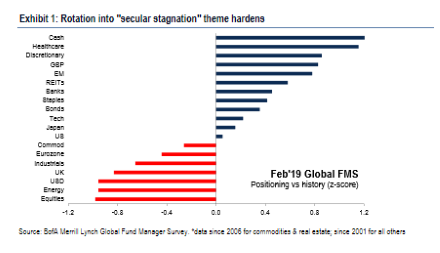

Trots stigande börser i år sjunker allokeringen till globala aktier. Investerare har fortfarande en övervik, som nu nått det lägsta värdet sedan september 2016. Intressant att notera är att amerikanska aktier ses som minst attraktiva på över nio månader, och investerarna är underviktade. Det är inte bara amerikanska aktier som har det motigt. Investerarna tycker också att den amerikanska dollarn är övervärderad. Den anses mest övervärderad sedan sommarn 2002.

Det är inte bara amerikanska aktier som investerarna underviktar. De fortsätter även att minska sin exponering i brittiska aktier. Något som investerarna har gjort kontinuerligt sedan februari 2016. Det har resulterat i att det brittiska pundet anses väldigt undervärderat och nu nått den lägsta nivån sedan februari 2017.

Däremot har intresset för eurozonen aktier tagit fart efter 18 månaders utförslöpa. Nu har investerarna äntligen hittat tillbaka hit, då ska man komma ihåg att vid början på året hade man den största undervikten mot regionen sedan augusti 2012.

Men intresset för tillväxtmarknadsaktier är fortsatt hett och allokeringen den senaste månaden var tydlig. Vändningen kom i september i fjol då investerar sentimentet var tydligt negativt, med en botten notering.

Samtidigt som allokeringen till aktier totalt sett minskar så föredrar investerarna att vara likvida. Rotationen in till likvida tillgångar som pengar, har nått den högsta övervikten sedan januari 2009.

Investerarna har fortsatt hög nettokassa på 4,8 procent. Vilket är högre än snittet de senaste fem åren. Nettokassan ses som en kontraindikator över historiska snittet indikerar köp och under 3,5 procent indikerar säljsignal. Den stora kassan gör att förvaltarna fortfarande kan köpa mer aktier utan att bli fullinvesterade – det finns torrt krut kvar.

"Trots börsrallyt är de globala investerarnas sentiment fortfarande negativt.” säger Michael Hartnett chefstrateg Bofa Merrill Lynch i en kommentar.

Michael Hartnett

Runt 55 procent av investerna har nu en negativ utblick det närmaste året för både global tillväxt och inflationsutsikter. Det är en tydligt mer negativ framtidssyn än i början på året. Det har gjort att de har fortsatt att investera i sektorer med en strukturell tillväxt som hälsovårdsbolag och teknikaktier. Samtidigt som man ratat och sålt av cykliska sektorer som industri och råvaror.

En ökat allokering till teknikaktier har varit tydlig under 2019. I december nådde investerarna den lägsta övervikten sedan januari 2009. I en värld med lägre förväntad tillväxt föredrar investerarna hälsovårdsaktier. De har nu nått den högsta övervikten på över tre år och anses var den sektorn som är mest överviktad.

En annan intressant notering i månadsenkäten är att investerarna fortfarande tror att bolagsvinsterna på globala basis kommer att sjunka det närmaste året. De lägre förväntade bolagsvinsterna gör att investerna tycker att bolagen ska satsa på att stärka sina balansräkningar istället för att fortsätta dela ut pengar till aktieägarna.

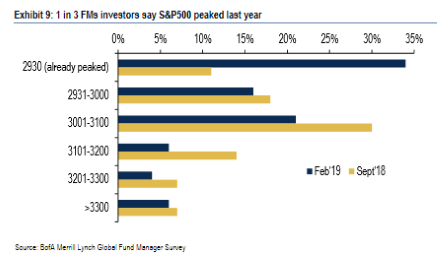

Med nya börsuppgångar i ryggen har investerarna ändrat synen och blivit mer negativa om S&P 500 index. Hela 34 procent tror nu att S&P 500 index rekordnotering som nåddes ifjol sannolikt är toppen för den är börscykeln, mot tidigare 11 procent.

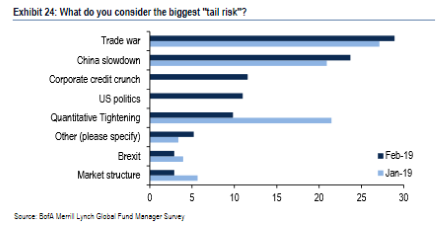

De största riskerna och hoten mot fortsatt börsuppgång är fortfarande ett potentiellt handelskrig. Det har varit det största hotet under i princip hela 2018. Andra potentiella risker är oro för minskad kinesisktillväxt. Men det har dykt upp två nya riskfaktorer. Den en är att investeraren börjar oror sig för ett plötsligt likviditetsproblem för företagskrediter. Och vi hittar även amerikansk politik som en tydlig riskfaktor.

Vi hittar fortfarande oron för att centralbankerna har skygglappar när de genomför kvantitativa minskningar, men med FED:s omsvängning i sin räntepolicy, så har den risken minskat betydligt.

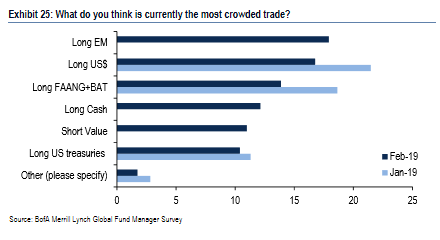

Den amerikanska dollarn har tidigare haft första platsen på listan över den populäraste handelstrenden eller ”Crowded Trade”, vilket innebär att många investerare gör samma typ av aktieaffär och det kan sannolikt bli trångt när investerarna vill sälja. Men nu hittar vi tillväxtmarknadsaktierna över på listan. Det som investerarna precis har börjat övervikta och tidigare var med på listan fast då var det för att marknadens aktörer var korta tillväxtmarknaderna.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud