Du som inte tjänar på att löneväxla, har få förmånliga alternativ att spara till pensionen. Men förslaget om matchning skulle kunna vara en bra lösning, framförallt för låg- och medelinkomsttagare.

På måndagen presenterade branschorganisationen Svensk Försäkring sitt slutgiltiga förslag om en ny form av pensionssparande, kallat matchning.

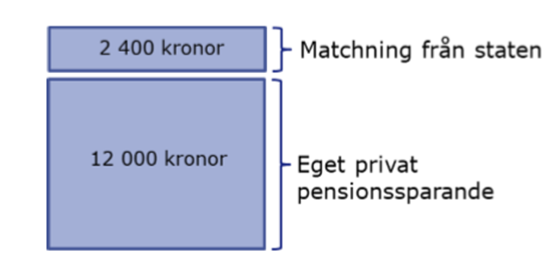

Förslaget innebär att staten matchar ditt pensionssparande med 20 procent upp till ett tak på 12 000 kronor. Det betyder att om du sparar 12 000 kronor per år, så får du 2 400 kronor extra insatt på ditt pensionskonto i slutet av året. Alltså får du 200 kronor i gratispengar av staten per sparad tusenlapp.

Dessutom så är tanken att den som börjar spara före 25 år får 1 000 kronor i startbonus. Detta för att motivera unga till att börja spara vid en tidig ålder. Men för att få behålla bonusen måste sparandet pågå under minst fem år, och uppgå till minst 200 kronor per månad.

Den som börjar spara 200 kronor per månad vid 25 års ålder och får 480 kronor av staten varje år (200 x 12 = 2 400 kr x 20% = 480 kr) fram till pensionsåldern väntas få runt 1 000 kronor extra i pension varje månad under 20 år, enligt Svensk Försäkrings beräkningar.

”Vi uppmanar regeringen att införa ett privat pensionssparande genom matchning”, säger Eva Erlandsson, senior ekonom på Svensk Försäkring.

Eva Erlandsson

Och regeringen är med på noterna, även om huvudfokus är att se till att höja den allmänna pensionen.

”Det är såklart intressant att försäkringsbranschen lägger fram ett eget förslag för att stimulera privat pensionssparande. Det måste vi titta vidare på”, säger Annika Strandhäll, socialförsäkringsminister och ordförande i Pensionsgruppen (som består av företrädare för Socialdemokraterna, Moderaterna, Centerpartiet, Kristdemokraterna, Liberalerna och Miljöpartiet).

Annika Strandhäll

Svensk Försäkring beräknar att kostnaden för staten kommer att landa på runt 2,3 miljarder kronor per år. Det kan jämföras med slopandet av avdragsrätten för privat pensionssparande (IPS och pensionsförsäkring) som årligen kostade staten 4,5 miljarder kronor.

”Det tidigare privata pensionssparandet var en subvention som främst gynnade höginkomsttagare. Därför såg vi tillsammans med de borgerliga partierna att vi hellre lägger statens pengar på åtgärder med en bättre fördelningsprofil”, säger Annika Strandhäll.

Svensk Försäkrings förslag om matchning kommer efter att Pensionsgruppen förra veckan lade fram ett förslag om höjd pensionsålder inom det allmänna pensionssystemet.

Nya förslaget om höjd riktålder

Pensionsgruppens förslag handlar om att höja den lägsta åldern för när den allmänna pension (inkomstpension och premiepension), liksom den lägsta åldern för uttag av garantipension, samt hur länge vi ska ha rätten att ha kvar vår anställning (LAS-åldern).

Redan nästa år ska åldern för när du tidigast kan börja ta ut din inkomstpension och PPM höjas från 61 år till 62 år.

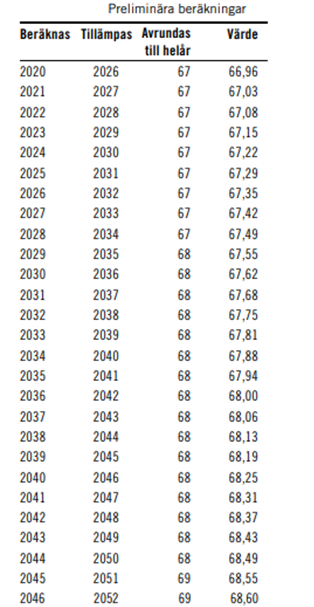

Från 2026 så införs en ny så kallade riktålder. Det handlar om en automatisk justering med ungefär två tredjedelar av medellivsökningen. Syftet med riktåldern är främst att ersätta dagens starka 65-årsnorm med en pensionsålder som tar hänsyn till den ökande livslängden.

Riktåldern kommer att styra alla pensionsåldrar och åldersgränser i det allmänna pensionssystemet, till exempel när du tidigast kan börja ta ut din allmänna pension.

År 2026 knyts åldersgränsen för första gången till när du kan börja ta ut din allmänna pension, till att vara tre år lägre än riktåldern, vilket innebär att åldersgränsen då bedöms bli 64 år, eftersom riktåldern 2026 väntas vara 67 år.

Nästa riktåldershöjning beräknas preliminärt inträffa 2035 och nästkommande 2051.

Källa: SCB och regeringen

Även garantipensionen kommer att styras av riktåldern. Med ett undantag. Den som har ett 44 - årigt arbetsliv slipper höjningen av garantipensionsåldern.

Så beräknas riktåldern för pension

Till bastalet 65 ska läggas 2/3 av differensen mellan den vid 65 års ålder återstående medellivslängden för befolkningen i Sverige under femårsperioden närmast före det år riktåldern beräknas och motsvarande värde för jämförelseåret 1994. Den framräknade riktåldern ska avrundas till närmaste helår.

Riktåldern ska beräknas första gången för 2020 och tillämpas sjätte året efter beräkningsåret det vill säga under 2026.

Riktåldern ska sedan beräknas för varje år. När en gällande riktålder för pension ändras ska en åldersgräns som är knuten till den riktåldern som gällde före ändringen fortsätta att gälla för en försäkrad som före ändringen har uppnått en sådan åldersgräns.

Källa: Bestämmelserna: 2 kap. 1 och 10 a–10 d §§ SFB

Vill du ha koll på vad som händer inom privatekonomi. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud