Efter att den amerikanska börsen vände upp runt julafton så summerar uppgången för det breda, amerikanska S&P500-indexet till nära 17 procent. Samtidigt steg sysselsättningen i januari med drygt 300 000 personer så det var inte särskilt förvånade en nöjd, och lite skrytsam, president Trump som natten mot onsdag höll sitt State of the Union-tal inför kongressen.

Där beskrev han läget för amerikansk ekonomi som att landet pulserar och ekonomin blomstrar som aldrig förr. Dessutom sträckte han ut en lite tveksam hand till Demokraterna i kongressen om ökat samarbete kring bland annat handel och jobb, givetvis under förutsättning att han får pengar till muren.

De stora, ekonomiska nyheterna lyste annars med sin frånvaro i talet där muren mot Mexico fick ta stor plats, liksom förhandlingarna med Nordkoreas Kim Jong-Un. Att ett nytt toppmöte ska hållas i Vietnam mellan Trump och Kim Jong-Un har ändå en del positiva implikationer då det kan sammanfalla med ett möte mellan Trump och den kinesiska presidenten Xi Jinping, som i så fall ska behandla handelsfrågorna.

Den nuvarande ”vapenvilan” i handelskriget går annars ut i inledningen av mars och den som hade hoppats på mer konkreta besked kring handelsfrågorna i Trumps tal blev lämnade tomhänta.

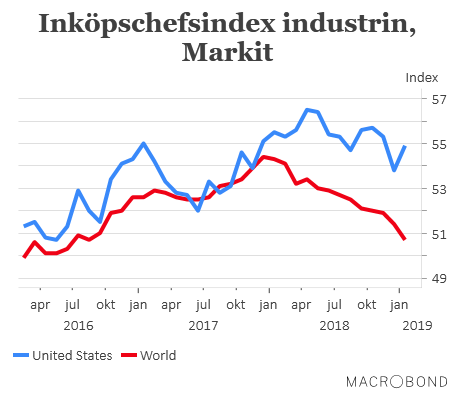

Samtidigt blir det allt mer tydligt att USA verkligen sticker ut när det gäller konjunkturutveckling, i alla fall i industrin. För när industrin i stora delar av den övriga världen känner av en global avmattning och klagar på negativa effekter av handelskriget så fortsätter amerikansk industri att övertyga.

Det amerikanska inköpschefsindexet för industrin (Markit) steg i januari när den i andra delar av världen närmade sig, eller till och med underskred, den viktiga 50-nivån som markerar gränsen mellan tillväxt och nedgång.

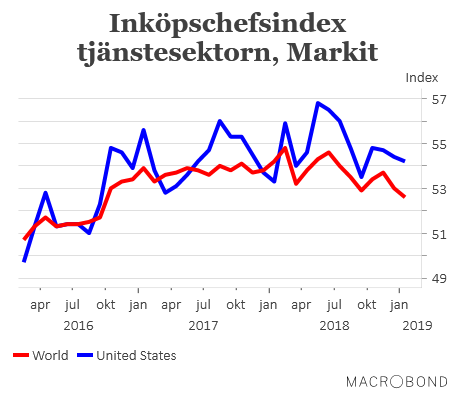

På tjänsteområdet är det lite mer jämnt skägg mellan USA och övriga världen men även här ligger inköpschefsindexet i USA lite högre.

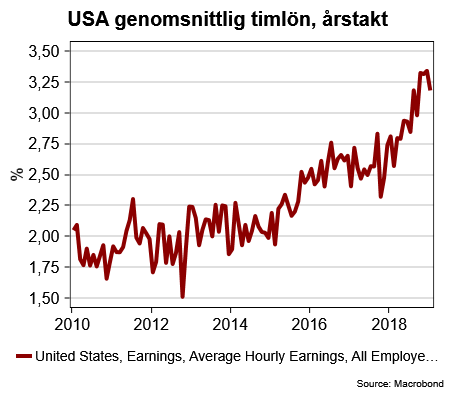

Så sammantaget bör amerikansk ekonomi kunna växa i hygglig takt under de närmaste kvartalen, förutsatt att inget överraskande inträffar. Faktum är att det snarast är på utbudssidan som den amerikanska ekonomin har problem i form av ett högt resursutnyttjande, framför allt på arbetsmarknadsområdet. Det här syns bland annat i företagens svårigheter att få tag på lämplig personal, vilket har bidragit till press uppåt på lönerna. En utveckling som president Trump ändå faktiskt välkomnade i onsdagens tal.

Stigande löner riskerar i sin tur att sätta press på den amerikanska centralbanken om det skulle spilla över i högre inflation. På räntemarknaden är man däremot övertygad om att några nya räntehöjningar inte är aktuella under 2019. Donald Trump gör dessutom sitt yttersta för att sätta press på Federal Reserve och i höstas gick han till och med så långt som att hävda att banken var det största hotet mot amerikansk ekonomi.

Det föranledde Federal Reserve, att i samband med räntehöjningen i december, lägga till en fras om att ”alla penningpolitiska beslut kommer att vara fria från politiska hänsyn”, i pressmeddelandet.

Nu har Donald Trump anslagit en mer försonlig ton men tycks ändå inte ha gett sig i frågan. I måndags kväll var således Fed-chefen Powell och vice-chefen Clarida inbjudna på en middag med presidenten och finansminister Mnuchin för att diskutera de ekonomiska utsikterna. Man behöver inte vara särskilt konspiratoriskt lagd för att misstänka att räntefrågan också var uppe på tapeten med en tydlig önskan från Trump om lägre räntor.

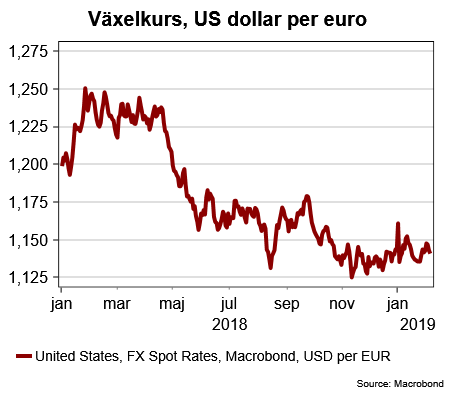

Nu spelar det kanske inte så stor roll eftersom lägre oljepriser väntas trycka ner inflationen framöver, och skakigare omvärldskonjunktur sannolikt gör Federal Reserve lite försiktigare. Att höja räntan och därmed pressa upp dollarkursen skulle vara ett förödande recept för flera tillväxtekonomier som redan har det tungt.

När det gäller dollarn har det annars skett en stabilisering efter en kraftig uppgång under första halvåret 2018. Någon räntesänkning ser vi inte i korten men möjligen kan Federal Reserve besluta om att sänka takten i sin minskning av balansräkningen, om tillväxten skulle vika ner eller det blir nya, kraftiga börsfall.

Förutom handelsfrågan är det stora ekonomiska bekymret i närtid den amerikanska budgeten. Den korttidsfinansiering som skakades fram för att åter kunna öppna upp statsapparaten måste förlängas redan i närtid. Dessutom slår statsapparaten i det lagstadgade skuldtaket i mars. Så finansieringsfrågorna måste lösas och här är det upplagt för konfrontation mellan en demokratstyrd kongress och presidenten.

På kort sikt har det små realekonomiska konsekvenser om delar av statsapparaten stängs ner men blir konflikten utdragen så slår det givetvis på både hushålls- och företagshumör.

I nuläget ser det ändå ljust ut för amerikansk ekonomi men ur ett globalt perspektiv är det givetvis olyckligt om världsekonomin bara börjar gå på en cylinder. På lite sikt lär det här också drabba amerikansk ekonomi negativt. Därför är det också viktigt att vi redan i närtid får se substantiella framsteg i handelsförhandlingarna mellan Kina och USA samt förhoppningsvis ett lite bättre samarbetsklimat i amerikansk politik. Det här krävs sannolikt för att de nuvarande börsuppgångarna inte helt ska tappa kraft.