I-tech listades på First North i början av förra året och aktien har varit en framgångssaga på börsen sedan dess. Från att ha värderats till 200 Mkr inför listningen har bolaget idag en prislapp på knappt 930 Mkr.

Investerarna har tagit ut mycket i förskott. Över rullande tolv månader var omsättningen bara 26,2 Mkr. Kassaflödet var negativt – minus 13,5 mkr i perioden.

Hypen bygger kring bolagets produkt Selektopes, en miljövänlig substans som ska motverka hård påväxt av havstulpaner på fartygsskrov. Selektopes ska ersätta miljöskadliga kopparföreningar som vanligtvis används i bottenfärgen. Påväxten är negativ då den ökar friktionen mot vattnet och därigenom bränsleförbrukningen hos fartygen.

Den aktiva substansen i Selektopes heter egentligen Medetomidine och används för att söva hundar och katter. Effekten är dock den motsatta på havstulpaner som i stället blir hyperaktiva och då inte fäster vid fartygsskrovet.

Hisspitchen är den att hårdare miljökrav kommer att tvinga rederierna att välja miljövänligare alternativ till kopparfärg. Samt att Selektopes bevisligen ska fungerar bättre än konventionella alternativ. Bolagets uppskattning är att upp till 40 procent av bränslekostnaden kan sparas in om fartygen blir av med påväxten av havstuplaner. Det skulle innebära att återbetalningstiden för Selektopes-färgen är mindre än 1 år.

Det finansiella målet är att nå en omsättning på 100 Mkr år 2021. Omsättningstillväxten ska uppgå till 50 procent under 2018 och lönsamhet ska nås redan under 2019.

Under tre kvartal som redovisats i 2018 har omsättningsmålet slagits i två kvartal och då med råge. I tredje kvartalet minskade istället försäljningen, vilket förklarades av omställningar i produktionen. Delar flyttas exempelvis till Indien.

Förändringarna i produktionen sker för att säkra storskaliga leveranser i framtiden och minska beroendet av en eller ett fåtal underleverantörer.

När det väl gäller så måste I-tech kunna möta sina åtaganden mot de stora färgtillverkarna annars lär sagan ganska snart få ett trist slut. Under fjolåret köptes viktig processteknologi från kemiföretaget Cambrex för att lyckas med detta. I samband med det blev Cambrex också största ägare i I-tech.

Högst sannolikt går I-tech i mål med ambitionerna för 2018. Men försäljningen kommer antagligen att vara slagig kvartal mot kvartal även i framtiden. Det är ganska naturligt i den tidiga uppskalningsfas som bolaget befinner sig i.

Förändringen av produktionen ska också var positiv för bruttomarginalen, som redan idag ligger kring 30 procent. Bolagets bedömning är att med stigande volymer kan bruttomarginalen nå 50 procent. Det skulle i så fall få enorm effekt på resultaten.

Affärsmodellen är mycket enkel. Substansen Selektopes framställs och säljas till ett fast pris per kilo. Färgtillverkarna blandar sen substansen enligt eget önskemål i sina bottenfärger.

Och inträdesbarriärerna är relativt höga. Färgsubstanserna måste gå igenom regulatoriska godkännanden, vilket I-tech har fått i Asien och Europa men inte USA.

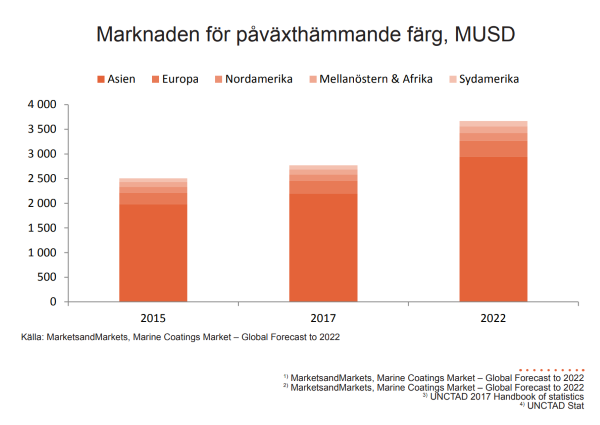

Marknaden för påväxthämmande färg är stor och värderas till 2,8 miljarder dollar. Den väntas växa med 6 procent årligen fram till 2022. Men det är alltså marknaden för själva färgen. De aktiva substanserna är bara en mindre del av den marknaden.

Skepp- och rederinäringen är störst i Grekland, Japan, Kina, Tyskland och Singapore. Tillsammans står det för halva världens fraktfartygsflotta. Nybyggnaden av fartyg sker främst i Kina, Sydkorea och Japan. Så I-techs försäljning kommer, på gott och ont, nästan uteslutande att ske i andra valutor än svenska kronor.

Ungefär 200 fartyg hade vid tidpunkten för prospektets publicering (våren 2018) helt eller delvis målats med I-techs produkt. Totalt finns det knappt 95 000 registrerade fraktfartyg, var av 20-30 procent målas om så ofta som varje år. Till ett medelstort fartyg (75 000 – 100 000 dödviktston) krävs 20 000-30 000 liter färg. För I-techs del innebär ommålningen av ett sånt fartyg intäkter på mellan 250 000 och 500 000 kronor.

Trots storleken domineras bottenfärgsmarknaden av endast ett tiotal aktörer, var av de sex största äger närmare 90 procent av marknaden. I-tech har avtal med två av dessa. Japanska Chogoku Marine Paint (CMP) och danska Hempel. Tillsammans har bolagen en marknadsandel på 28 procent.

Hempel har inkluderat Selektopes i färgen Globic 9500 S, som främst är avsedd för nybyggnad. Med CMP har I-tech sen tidigare ett orderåtagande värt 50 Mkr. Leveranserna inom avtalet har skett från andra kvartalet i fjol och löper fram till första kvartalet 2020.

Det avtalet utökades sedan i november 2018 med ytterligare 36 Mkr, vilket kommer att levereras på under 2019. CMP:s produkter med Selektopes heter Seaflo Neo och Seagrand Prix 880H.

Förhoppningen är att fler färgtillverkare ansluter sig inom en snar framtid. Men det vi vet om skeppsnäringen är att den generellt sett är trögrörlig.

Selektopes kan i förlängningen också användas till riggar, fritidsbåtar, fiskodlingar och andra marina installationer, vilket innebär en större potential längre fram.

Eftersom bolaget dragits med förluster finns ett skattemässigt underskott på 51 Mkr, vilket kommer minska skattetrycket inledningsvis om bolaget börjar tjäna pengar.

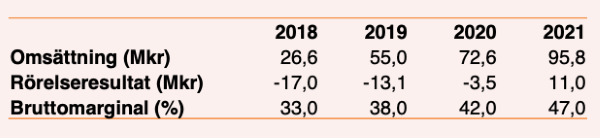

Att prognostisera de framtida intäkterna för I-tech är en gissningslek i den högre skolan. Att fjolårets omsättning landar strax under 30 Mkr kan vi dock vara relativt säkra på.

Kickar den nya produktionen igång enligt plan är bara ordergarantin från CMP värd 36 Mkr under 2019. Adderar vi en viss försäljning mot Hempel och spekulerar i att ytterligare en aktör lägger en förstagångsorder. Då går det att tala om en omsättning 2019 kring 50-60 Mkr.

Ska omsättningsmålet på 100 Mkr år 2021 nås krävs sedan en årlig omsättningstillväxt över 30 procent. Eftersom varje nytt fartyg som målas med Selektopes ger en relativt stor intäkt är det inte ett helt främmande antagande.

Marknaden för de aktiva substanser som tillsätts i fartygsfärgen bedöms av analysfirman Erik Penser till 500 miljoner dollar, motsvarande 4 500 miljoner kronor. Det innebär att I-Techs egenprognostiserade marknadsandel 2021 också förblir ganska liten.

Givet en gradvis förbättring av effektivitet i produktionen och i bruttomarginalen, som i mitt räkneexempel stiger till 47 procent år 2021, kan bolaget göra ett oskattat resultat kring 11 Mkr år 2021.

Till en mindre prislapp hade I-tech absolut varit en intressant investering, om än en riskfylld sådan. Men givet en värdering på 930 Mkr är multiplarna allt för höga. Det finns inget kvar att hämta inom rimligheternas gränser. Därför avstår jag aktien tillsvidare.

Nästa rapportdatum är den 20 februari.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| I-Tech | Neutral | 72,05 | - |