Amerikanska saas-bolaget Servicenow visade vart skåpet ska stå när fjärde kvartalet för 2018 presenterades efter den amerikanska börsens stängning förra veckan.

De återkommande intäkterna ökade med 33 procent i kvartalet. Kundlistan förlängdes med ytterligare 51 kunder med ett ordervärde över 1 miljon dollar årligen.

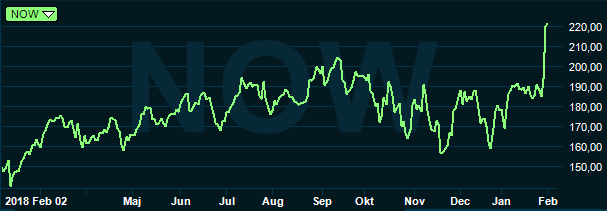

Kursreaktionen blev häftig och aktien steg 15 procent under den efterkommande handelsdagen. Den goda stämningen spillde sedan över på stora delar av den amerikanska saas-sektorn. (Saas = Software as a service)

Aktiekurserna i till exempel Workday, Atlassian, Twilio, Salesforce, Adobe och Autodesk steg också. I flera av aktierna var uppgångarna kraftiga. I och med det har temperaturen ökat inför kommande saas-rapporter.

Servicenows kundlista inkluderar nu 75 procent av bolagen inom Fortune 500. Ungefär 680 stycken av dessa kunder köper tjänster för mer än 1 miljon dollar årligen. De 75 största kunderna köper saas-tjänster för mer än 5 miljoner dollar årligen.

Det går att imponera med fler storheter. 18 bolag köper tjänster för mer än 10 miljoner dollar årligen, tre stycken har affärsvolymer över 20 miljoner dollar, enligt Servicenows CEO John Donahoe.

Korsfunktionaliteten mellan kundernas interna avdelningar är den främsta orsaken till framgångarna menar John Donahoe. En allt större andel av kunderna ser därför Servicenow som en strategisk partner – snarare än bara en i mängden av molntjänstleverantörer.

Trots makroekonomiska oroligheter och en stormig finansmarknad ser Donahoe på 2019 med stor tillförsikt. Enligt honom är Servicenows kunder fullt medvetna om att långsiktiga investeringar i digitalisering är nödvändiga för att bibehålla konkurrenskraften framgent.

John Donahoe tror och hoppas att 2019 blir året då Servicenow vinner ett större erkännande globalt. Och då blir ett lika känt namn som SAP, Oracle och Microsoft.

Efter ett mycket starkt fjärde kvartal höjs tröskeln för att på nytt slå aktiemarknadens förväntningar. Må så vara att detta är ett lyxproblem. Men alla snabba tillväxtresor når förr eller senare en mognare fas.

I det skedet blir värderingen ett större skav. Just nu har marknaden fullt fokus på den höga tillväxten, även om Servicenow har alla förutsättningar att leverera fin lönsamhet längre fram.

Sedan 2013 har abonnemangsintäkterna vuxit i snitt med 51 procent per år. Det bästa året i Factset databank, som sträcker sig tillbaka till 2013, är år 2013. Då ökade de återkommande intäkterna med 71 procent. Sedan dess har tillväxttakten, i procent, varit fallande.

I dollar och cent fortsätter intäkterna att snöbolla på ett angenämnt sätt eftersom intäktsbasen växer. Och det är vad som är mest intressant. Någon avmattning syns inte i konsensusprognosen från Factset som sträcker sig fram till och med 2021. Och en stadigt stigande bruttomarginal bidrar till bättre lönsamhet.

Servicenow har varit duktiga på att merförsälja på sin befintliga kundstock, vilket också kommer bli allt viktigare framöver. Och då blir nykundsintaget en mindre akut parameter. I samarbete med kunderna tar man fram ny funktionalitet. Bolaget köper också löpande mindre aktörer för att addera till sitt erbjudande.

Bruttomarginalen har stigit stadigt sedan starten. Och under fjolåret var bruttomarginalen imponerande 76 procent. Den redan höga siffran stiger över 80 procent i kommande år, enligt Factset.

Justerat gjorde bolaget ett positivt resultat kring 2,50 dollar per aktie under 2018. Det motsvarar en vinsttillväxt år mot år kring 110 procent, vilket värderar bolaget till p/e 72. PEG-talet har stigit till höga 3.

Det redovisningsmässiga resultatet är dock fortfarande negativt. Men även enligt GAAP-standard närmar sig bolaget ett positivt helårsresultat.

År 2020 tror analytikerna att detta blir verklighet, enligt Factset. Men inte förrän någon gång efter 2021 går det att tala om GAAP-vinster större än 1 dollar.

Mitt sista medskick är att bevaka förnyelsegraden hos Servicenows kunder. Den har pendlat mellan 97–99 procent det senaste två åren, vilket alltså indikerar en låg churn på mellan 1–3 procent.

Prognosen är inte så mycket nytt att säga om. Analytikerna ligger kvar med höga förväntningar om framtiden. Men som sagt – inga slott växer till himlen. När och om tillväxttakten klingar av är svårt att säga. Resultaten talar än så länge för Servicenow även om värderingen är hög.